Мнение экспертов

Ярослава Чапко, директор CDS

«Ценовая борьба между первичным и вторичным рынками жилой недвижимости продолжается. По итогам 2017 года первенство пока остается за первичным рынком, где цены на 10-20% ниже вторичного, а также широко используется такой инструмент, как рассрочка. Однако текущая ценовая динамика вторичного рынка свидетельствует о постепенной коррекции ситуации в пользу вторичного сегмента, который сегодня становится все более привлекательным за счет инвестиционных квартир, предлагающихся на продажу в введенных в эксплуатацию новостроях. Такие объекты ценны для покупателей более низкими рисками в сравнении со строящимся жильем и возможностью либо сразу въехать в новую квартиру, либо приступить к ремонтным работам.

Текущий год вряд ли принесет кардинальные изменения для вторичного сегмента – старое и ветхое жилье будет продолжать дешеветь, а собственники квартир в сданных новостроях постараются удержать цены на текущем уровне, так как интерес к таким объектам стабильно высокий. Как результат, средние цены в сегменте до конца года, вероятно, покажут очередные 5-7% падения».

Максим Школьник,

основатель и управляющий директор Address.ua

«По итогам 2017 года снижение цен в долларовом эквиваленте составило 6,2%, повторяя динамику предыдущих лет. При этом старый жилой фонд, который с каждым годом всё меньше соответствует современным стандар-там качества жизни, дешевел более высокими темпами.

В 2018 году прогнозируем последующее понижение ценового тренда, в первую очередь вследствие курсовых колебаний гривны, слабого спроса в условиях сохранения политических и экономических рисков, а также ожидаем дальнейшее расслоение рынка, когда устаревшее жилье будет дешеветь более высокими темпами, чем недавно построенное. Критерии рациональных планировок жилья и его энергоэффективность, также как и цена, будут оставаться определяющими для большинства покупателей как на первичном, так и вторичном рынках.

Очевидно, что высокая ставка рефинансирования и заложенный в бюджете на 2018 год курс доллара на уровне 30 грн. еще больше отдалили рынок недвижимости от возможности предложения банками привлекательных ипотечных программ. Как минимум в течение 2018 года сохранится стагнационное состояние рынка «вторички» столицы, а падение цен может составить 5-10%»

Тенденции

- По итогам 2017 года объем предложения на вторичном рынке незначительно увеличился – пополнение рынка происходило в основном за счет квартир в сданных в эксплуатацию новых домах и альтернативных сделок с целью улучшения собственных жилищных условий.

- Высокий спрос на малометражные квартиры нивелирует пополнение вторичного сегмента новыми однокомнатными квартирами, в связи с чем структура предложения осталась без изменений – 65% предложения представлено двух- и трехкомнатными квартирами.

- Количество сделок купли-продажи на киевском рынке жилья увеличилось на 7,9%, в сравнении с 2016 годом, в основном, за счет продолжающегося смещения спроса в бюджетный сегмент.

- В структуре запросов как по площади, так и по цене квартиры сохранились прошлогодние разнонаправленные тенденции – более 60% запросов пришлось на квартиры стоимостью до $30 тыс., при этом, количество запросов на 2-к квартиры продолжило расти.

- Снижение средних медианных цен в 2017 году продолжилось, хотя и меньшими темпами, чем в предыдущие годы. Медианная стоимость квадратного метра на рынке вторичной жилой недвижимости вплотную подобралась к психологической отметке в $1 000.

Предложение

В 2017 году среднемесячный объем предложения на вторичном рынке жилой недвижимости продолжил уменьшаться – он составил 18,4 тыс. квартир, что на 20% меньше, чем в 2016 году.

В 2017 году динамика изменения объема предложения носила ярко выраженный сезонный характер – незначительное увеличение объема предложения наблюдалось в марте 2017, а в октябре 2017 года объем предложения краткосрочно увеличился более, чем в 1,5 раза.

Распределение предложения по районам изменилось незначительно – основной объем предложения (71%) приходится на правобережные районы Киева. Увеличился удельный вес Голосеевского, Дарницкого, Оболонского и Печерского районов (в среднем на 0,9%), а удельный вес Подольского, Святошинского и Соломенского районов в свою очередь снизился (в среднем на 1,2%).

К концу 2017 года объем предложения уменьшился на 5,2% в сравнении с декабрем 2016 года.

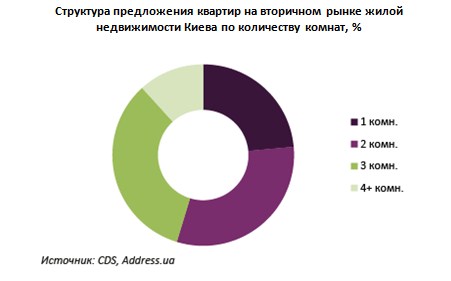

Структура предложения по количеству комнат в 2017 году оставалась стабильной: продолжают доминировать 2-к и 3-к квартиры. Их удельный вес в структуре предложения составил 31% и 34% соответственно, 1-к квартиры заняли 23% в структуре предложения, еще 12% приходится на многокомнатные квартиры. Сохранилась тенденция уменьшения средних площадей квартир – так, 1-к квартиры в продаже стали меньше в среднем на 2%. Усредненная площадь квартир в 2017 году составила: 1-к – 42,2 кв.м., 2-к – 64,5 кв.м., 3-к – 91,7 кв.м., 4+к – 170,7 кв.м.

За 2017 год средняя площадь квартир в продаже уменьшилась на 1,6%.

По итогам 2017 года, суммарная площадь выставленных на продажу квартир уменьшилась на 8% и составила 1,5 млн. кв.м. В декабре 2017 года на 3-к квартиры приходилось 578,5 тыс. кв.м., что составляет 38,6% от суммарной площади выставленных на продажу квартир.

Увеличился удельный вес Печерского района в структуре предложения.

Среднее время активности объявления в 2017 году оставалось стабильным и составило около 1,5 месяцев, что значительно ниже средних показателей 2016 года. К концу года среднее время экспозиции составило 45 дней.

Спрос

По данным министерства юстиции Украины, количество сделок купли-продажи, удостоверенных нотариусами на рынке недвижимости Киева увеличилось на 7,9%. Основным фактором для подобных изменений стало продолжающееся снижение долларовых цен на вторичное жилье и неготовность покупателей инвестировать в недострои. Несмотря на эти изменения, соотношение количества сделок на первичном и вторичном рынках в 2017 году составило 60/40.

Количество сделок на рынке вторичной недвижимости Киева увеличилось на 7,9%.

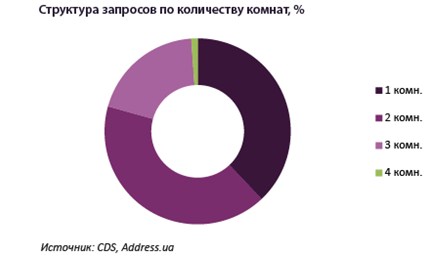

Изменения в структуре запросов по количеству комнат были незначительными – спрос сместился в сторону 1-к и 2-к квартир и составил 38% и 41% соответственно. Спрос на 3-к квартиры снизился на 6% и составил 20%. Удельный вес многокомнатных квартир в структуре запросов остался практически без изменений.

61,5% запросов на покупку жилья сконцентрировано в бюджете до $30 тыс.

В течение 2017 года продолжилось смещение спроса в наиболее бюджетный сегмент – до $30 тыс.: если в начале года к этой категории относилось 43,8% запросов, то уже к концу года – 61,5%. Часть запросов из категории $100+ тыс. перешла в предыдущую ценовую группу, что привело к увеличению до 4,3% удельного веса запросов на жилье стоимостью от $70 до $100 тыс. Удельный вес остальных категорий в структуре запросов по стоимости объектов снизился.

Структура запросов по площади объектов все еще слабо согласуется со структурой запросов по стоимости объектов. Все чаще покупатели рассчитывают на значительные уступки (до 20%) по цене от продавцов, которые, в свою очередь, боятся продешевить и готовы придержать квартиру «до лучших времен» или сдать ее в аренду.

Половина запросов в 2017 году относилась к малометражным квартирам.

Структура запросов по площади объектов оставалась стабильной в1-3 кварталах 2017 года – около 80% запросов приходилось на квартиры до 80 кв.м. Из них 50% – квартиры до 50 кв.м. В октябре 2017 года произошла смена тренда – к концу года количество запросов на квартиры площадью до 50 кв.м. снизилось до 31%, а запросы на квартиры площадью от 80 до 100 кв.м. заняли 36,2% в общей структуре запросов.

Ценовые ожидания потенциальных покупателей повысились до $780 – $850/кв.м., что на 15-20% выше, чем в 2016 году, но все еще на четверть ниже среднего уровня цен на вторичном рынке.

Ценовая динамика

Долларовые цены на жилье на вторичном рынке недвижимости Киева продолжили снижение и в 2017 году. Сохранилась высокая волатильность медианной цены квадратного метра, которая в в 2017 году имела ярко выраженный сезонный характер – в феврале и октябре 2017 года уровень цен кратковременно снижался. В летний период динамика цен имела слабовыраженный нисходящий тренд. После октябрьского резкого снижения цен произошла коррекция медианной цены, которая к концу года составила $1 138/кв. м. Итоговое снижение средних медианных цен в 2017 году замедлилось по сравнению с предыдущими годами и составило 3,8%. Основное давление на уровень цен оказывали инвестиционные квартиры в новостройках, которые продолжают пополнять вторичный рынок и конкуренция со стороны первичного рынка.

В октябре 2017 года средняя медианная цена квадратного метра впервые снизилась до психологической отметки в $1 тыс.

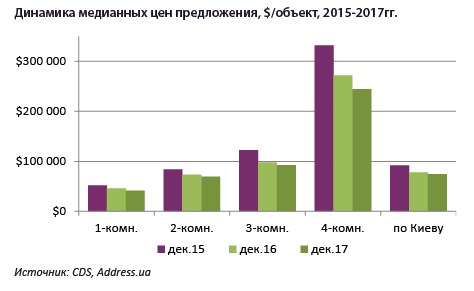

Динамика цен предложения квартир в зависимости от количества комнат сохранила ключевые тенденции 2016 года – 2-к квартиры продолжают считаться наиболее ликвидными, несмотря на то, что цены на них снизились на 8%, а 3-к и многокомнатные квартиры показали наибольшую ценовую стабильность. Уровень цен в 1-к квартирах снизился на 5%, по итогам года. В октябре медианная цена квадратного метра1-к составляла $934, но к концу года отыгралась до $1 027 за квадратный метр.

Инвестиционные квартиры в новостройках продолжают оказывать негативное влияние на уровень цен вторичного рынка.

Благодаря совокупному эффекту снижения стоимости квадратного метра и снижения средних площадей квартир, медианная цена предложения в Киеве снизилась на 4,8%. В частности, медианная цена 1-к квартир в декабре 2017 года составила $41,5 тыс., снизившись на 9,6%. 2-к квартиры подешевели до $69,4 тыс. (на 5,3%), а медианная цена 3-к квартир составила $92,4 тыс., что на 5,7% ниже, чем в декабре 2016 года.

Следует отметить, что, несмотря на сохранившийся негативный тренд, темпы снижения цен заметно уменьшились, что свидетельствует о приближении рынка к равновесной точке.

Прогноз

- В 2018 году динамика сделок будет зависеть в первую очередь от наличия на рынке ликвидных малометражных квартир, основным источником которых останутся вводимые в эксплуатацию новостройки. В случае отсутствия значимых экономических и политических потрясений, количество сделок покажет умеренный рост.

- За счет притока новых квартир на вторичный рынок, совокупный объем предложения незначительно увеличится. При этом количество квартир с ремонтом в домах более ранней постройки продолжит уменьшатся в связи с уходом части таких квартир на рынок аренды.

- При сохранении текущих тенденций можно ожидать незначительного снижения долларовых цен, которое в первую очередь коснется 1-к квартир и квартир в удаленных от метро спальных районах.

- Постоянно увеличивающаяся стоимость содержания квартир как и в 2017 году, будет вынуждать владельцев либо выставлять квартиры на продажу, либо пытаться сдать их в аренду, что послужит дополнительным стабильным источником пополнения вторичного рынка.

«Основным фактором влияния на рынок вторичной жилой недвижимости в 2017 году стали квартиры в новых домах, которые инвесторы выставляют на продажу сразу после ввода в эксплуатацию. На текущем этапе их основным конкурентным преимуществом является новизна, однако, дальнейшая эксплуатация и обживание этих квартир постепенно меняют структуру и общее состояние вторичного рынка – продать квартиру в старом доме станет труднее».

«Основным фактором влияния на рынок вторичной жилой недвижимости в 2017 году стали квартиры в новых домах, которые инвесторы выставляют на продажу сразу после ввода в эксплуатацию. На текущем этапе их основным конкурентным преимуществом является новизна, однако, дальнейшая эксплуатация и обживание этих квартир постепенно меняют структуру и общее состояние вторичного рынка – продать квартиру в старом доме станет труднее».