В обзоре по итогам мая мы писали о том, что в ближайшем будущем киевский вторичный рынок недвижимости ждут значительные изменения.

Одновременно выражали сомнения, что такие изменения произойдут этим летом. Инерция рынка очень высока, а период летних отпусков далеко не то время, когда резко меняются устоявшиеся тенденции.

Читайте также: Новые тенденции развития киевского рынка недвижимости. Итоги мая 2016

Пока жизнь подтверждает эти выводы. В июне киевский вторичный рынок недвижимости готовился к летним каникулам. Заявок на покупку и объектов в нашей базе данных в последние недели стало заметно меньше. При этом количество заключенных сделок осталось на том же уровне, что и в мае. И это вполне объяснимо: немало участников рынка стремились решить свои жилищные и финансовые проблемы до начала летних отпусков.

Снижение средних цен предложений в июне продолжилось. Однако по сравнению с маем, темпы снижения замедлились.

Основных причин замедления снижения цен, на наш взгляд, две.

Во-первых, сказалось значительное сокращение количества предложений, и, как следствие этого, изменение состава предложения.

Во-вторых, на потребительские настроения значительной части участников рынка повлияло продолжающееся укрепление национальной валюты. Дошло до того, что в июне далеко не все банки были готовы обменять наличные доллары на гривны. И этот аргумент нередко звучал при проведении торгов. Мол, если гривна уже четыре месяца укрепляется, и банки ее придерживают, значит в стране не все так безнадежно плохо, как настойчиво, а во многих случаях и весьма профессионально, убеждают некоторые авторы.

То, что в стране множество очень серьезных проблем, знают даже малые дети. Проблемы и перманентные кризисы никто не скрывает. О них ежедневно говорят практически все политики, обозреватели, телеканалы, пенсионеры на скамейках, участники митингов и акций протестов… О проблемах в экономике, политике, банковской, социальной, жилищно-коммунальной, градостроительной и многих иных сферах постоянно пишем и мы.

Но одно дело обсуждать проблемы, и совсем иное – смаковать и упиваться ими. Одно дело искать пути выхода из кризиса, и совсем иное – нагнетать психоз, зачастую с целями личной выгоды.

Сложно сказать, что из всего этого является порождениями гибридной войны, что вызвано политическими противостояниями, а что связано со стремлениями потенциальных покупателей обрушить цены на киевскую недвижимость. Можем лишь констатировать, что в условиях обилия негативной информации и явных попыток нагнетания и без того сложной ситуации, рынок недвижимости функционировал все полугодие.

Тем не менее, массовых панических настроений на рынке мы не наблюдали. При резком падении спроса и отсутствии просмотров, продавцы нередко просто снимали свои объекты с продажи, игнорируя доводы риэлторов о необходимости резкого снижения цен; поэтапное снижение цены на несколько процентов в месяц результатов, как правило, не приносило. Сразу же сбросить 20-25% готовы были лишь немногие (тем более, что и такая уступка не гарантировала заключение сделки, значительная часть покупателей давно ожидают куда более значительного обрушения цен).

Как следствие обоюдной неуступчивости продавцов и покупателей, деловая активность была низкой. Цены снижались достаточно медленно и плавно; были периоды стабилизации и даже роста средних цен предложений в долларах США. И это придавало доброй половине продавцов уверенность в том, что ценовое дно уже достигнуто (или очень близко), и им остается лишь подождать новый виток роста цен.

Что же касается нашей позиции, то в своих прогнозах и публикациях мы исходили из того, что киевское жилье и дальше будет дешеветь; о приближении ценового дна говорить явно преждевременно даже применительно к наиболее популярным и востребованным сегментам рынка.

Читайте также: Две параллельные реальности рынка недвижимости

Более подробно о ценовых тенденциях первого полугодия в соответствующем разделе.

Наиболее важные события и процессы

Изменения курсов валют

В первом полугодии тенденции изменения курсов валют изменились. За первые два месяца гривна существенно просела; за последующие четыре месяца примерно настолько же укрепилась.

Резкие колебания курсов валют не только подавляло деловую активность на рынке недвижимости, но и ударило по некоторым банкам, аналитики которых неправильно спрогнозировали будущий тренд.

В январе разница между курсами покупки и продажи наличного доллара нередко превышала 4%. В феврале и марте она не превышала 3%, в апреле снизилась еще примерно на 0,5%. В мае-июне курсы покупки и продажи наличного доллара продолжали сближаться. Все эти колебания хорошо видны на представленном ниже графике.

Процессы реформирования банковской сферы

Согласно данным Нацбанка, за первые пять месяцев количество действующих банков в Украине сократилось со 117 до 106. Часть банков были признаны неплатежеспособными, часть заявили о своей добровольной ликвидации. Среди банков, потерявших лицензии, были и банки, которые, по данным СМИ, обслуживали интересы так называемой «семьи».

Читайте также: Зачем НБУ за месяц закрыл четыре «семейных» банка

За это же время целый ряд банков нарастили свои капиталы, и вышли из числа проблемных. Уставной капитал 106 действующих банков вырос на 63,6 млрд. грн., при этом объем иностранного капитала вырос на 10,4 млрд. грн. Тем не менее, проблемных банков в Украине еще достаточно много; так что, судя по всему, «банкопад» будет продолжаться. И это имеет как свои плюсы (оздоровление банковской системы), так и минусы (рост недоверия к банковской системе, блокировка счетов клиентов, резкое увеличение финансовой нагрузки на Фонд гарантирования вкладов физических лиц).

Есть свои плюсы и минусы и для рынка недвижимости.

С одной стороны, рынок недвижимости – неотъемлемая часть отечественной экономики. Все, что идет на пользу (или во вред) экономике – идет и на пользу (или во вред) рынку недвижимости.

С другой стороны, отечественный рынок недвижимости имеет свою специфику. В отличие от большинства развитых стран, у него явно гипертрофированы функции накопления и сохранения капиталов.

У большинства «простых украинцев» есть всего лишь несколько способов сохранения своих сбережений. И основные из них – либо банковские депозиты, либо хранение сбережений «под матрасом», либо приобретение недвижимости.

В этом плане банки и рынки недвижимости конкурируют друг с другом. Рост недоверия к банкам приводит к перетеканию накоплений на рынки недвижимости. Равно как и наоборот, проблемы на рынках недвижимости приводят к перетеканию накоплений в банки.

В долгосрочном плане, такая ситуация не идет на пользу ни банковской системе, ни рынкам недвижимости.

Борясь за клиентов, банки вынуждены привлекать деньги под высокие проценты. Кредитование предприятий при этом сходит на нет (их доходов явно не хватает для выплаты кредитов и банковских процентов). Банковская система не в состоянии сколь-нибудь удовлетворительно выполнять функции кровеносной системы экономики. И это одна из основных причин медленного развития страны (да и банковской системы тоже).

Что же качается рынков недвижимости, то гипертрофированный упор на функции накопления и сохранения капиталов, приводят к тому, что недвижимость в значительной мере превратилась в «стратегический товар». А это, в свою очередь, тормозит развитие нормальных (цивилизованных) рыночных отношений.

Читайте также: Два года у руля: успехи и неудачи Нацбанка

Конкурентная борьба первичного и вторичного рынков недвижимости

Многие годы первичный рынок недвижимости был на вторых ролях.

Потенциальные покупатели обходили первичный рынок стороной, опасаясь многолетнего замораживания строек, двойных продаж, иных афер застройщиков.

К тому же далеко не все потенциальные покупатели готовы были делать ремонты в домах «после строителей», по нескольку лет жить в условиях непрекращающейся стройки, когда все покрыто пылью, а коридоры завалены строительным мусором. Когда то и дело происходят аварии, возникают проблемы с водой, канализацией, электричеством, отоплением. Сложно годами жить в условиях постоянного шума перфораторов, а временами, и грохота кувалд.

Но ведь и в домах, которые давно физически и морально устарели, также сложно жить. Основное преимущество таких домов и микрорайонов – развитая инфраструктура, а также просторные зеленые дворы. Другое дело, что и это бывает далеко не всегда.

Сложно жить в среде «социально незащищенных» людей, многие из которых опустились, некоторые стали алкоголиками или наркоманами. Ситуация с каждым годом ухудшается, а прежние надежды на то, что жителей переселят в новые дома постепенно умирает. Хотя, справедливости ради, необходимо отметить, что недавно появился проект сноса нескольких хрущевок на Лесном массиве и переселения их жителей в новый дом. Пока этот проект больше похож на благие намерения, сродни тем, о которых мы слышали лет до начала кризиса 2008 года.

Читайте также: В Киеве начнут сносить старые хрущевки

Потому и бегут из таких домов и микрорайонов семьи, имеющие более-менее приличные накопления, продавая или сдавая в аренду свои малогабаритные квартиры тем киевлянам и приезжим, которым больше негде жить.

Процессы миграции киевлян и приезжих происходят практически во всех сегментах рынка (включая элитное жилье); и практически каждый раз потенциальные покупатели сталкиваются с дилеммой выбора: приобретать ли жилье на первичном рынке (нередко на стадии котлована) или на вторичном?

В последние годы выбор покупатели все чаще отдают предпочтение первичному рынку. Почему?

Во-первых, новостроек в Киеве, его окрестностях и городах-спутниках сейчас достаточно много. Есть из чего выбрать. Тем более что значительная часть новостроек располагается в привлекательных местах. Соответственно потенциальные покупатели могут выбирать жить ли им в престижных районах Киева, или рядом с лесом и озером недалеко от города, или в спокойном зеленом городе-спутнике.

Во-вторых, застройщики стали более внимательно прислушиваться к мнениям потенциальных покупателей, касающихся площадей и планировок квартир, архитектурных особенностей зданий.

В-третьих, многочисленные дискуссии на интернет-форумах позволяют достаточно объективно оценить плюсы и минусы большинства застройщиков и их новостроек. Определенная объективная информация о застройщиках и новостройках идет и от киевских властей. Потенциальные покупатели могут сразу же отсеять сомнительных застройщиков и незаконные новостройки.

Читайте также: Как форум недвижимости влияет на продажи в новостройках

В-четвертых, большинство застройщиков проводят достаточно взвешенную ценовую политику (их цены, как правило, ниже, чем на вторичном рынке), принимают оплату лишь по безналу в гривнах. Некоторые застройщики продают квартиры в рассрочку на условиях, которые намного выгодней банковских кредитов.

В-пятых, потенциальных инвесторов привлекает достаточно однородная, близкая им среда будущих владельцев квартир. В старых домах такое бывает нечасто.

Например, на Липках в «сталинках» и «совминовских домах» весьма небедные бизнесмены, политики, и чиновники соседствуют с «социально незащищенными» пенсионерами. Аналогичную картину можно наблюдать и в дореволюционных домах в историческом центре Киева.

Читайте также: Почему покупатели квартир выбирают первичный рынок

Подобная переориентация киевлян на первичный рынок недвижимости не сулит ничего хорошего вторичному рынку.

Новостройки теснят старые дома как в прямом, так и в переносном смысле.

Меняются вкусы и запросы потенциальных покупателей, и продавцы квартир это достаточно явно ощущают. Даже «сталинки» и «совминовские дома» теряют свою былую привлекательность. Но не это главное.

Огромные жилые комплексы зачастую возводятся без необходимой инфраструктуры, без подземных парковок и дополнительных инженерных сетей. Они в прямом смысле слова теснят не только старые дома, но и «зеленые зоны», детские и спортивные площадки. Уютный зеленый город превращается в муравейник, в парковку для автомобилей. И это огромная беда для Киева и киевлян.

Для вторичного рынка подобная переориентация означает значительное сужение финансовой базы. Дело в том, что до недавнего времени на вторичном рынке работал механизм мультиплицирования средств. Продав гостинку, семья добавляла сбережения и нередко приобретала нормальную однокомнатную квартиру. Продавец однокомнатной квартиры добавлял сбережения и приобретал двухкомнатную. Продавец двухкомнатной добавлял сбережения и приобретал либо трехкомнатную, либо две гостинки. Подобные цепочки нередко были достаточно длинными. Вторичный рынок был на 70-80% рынком обменов с доплатами и компенсациями. И это позволяло решать жилищные и финансовые проблемы даже семьям с низким достатком.

Сейчас цепочки обменов существенно сократились. Продав недвижимость, люди все чаще несут полученные деньги на первичный рынок. Обескровливая тем самым вторичный рынок. И к этому вторичному рынку придется приспосабливаться.

В свою очередь, первичному рынку придется приспосабливаться к ужесточению правил застройки города. Теряя при этом наиболее привлекательные земельные участки и неся дополнительные расходы на развитие городской инфраструктуры.

Изменение деловой активности

В первом полугодии уровень деловой активности на вторичном рынке недвижимости Киева был ниже, чем в предыдущие «неурожайные» годы.

Слабые признаки оживления мы наблюдали в конце января – начале февраля, когда после традиционных новогодних каникул на рынок стали возвращаться его участники. Оживление длилось недолго, и уже во второй половине февраля вторичный рынок недвижимости вновь погрузился в сонное состояние. Если не принимать во внимание эпизодические кратковременные периоды оживления, то в сонном состоянии вторичный рынок недвижимости пребывал до начала мая; более-менее активно в это время работал лишь первичный рынок.

В мае деловая активность на вторичном рынке заметно выросла, увеличилось количество заявок на покупку, звонков и просмотров. Процентов на 20 увеличилось и количество сделок. Примерно такое же количество сделок было и в июне. Но при этом заявок на покупку и продаваемых объектов недвижимости стало существенно меньше. Если по состоянию на 03.06.2016 в доверительный интервал нашей базы данных попало 18006 объектов, то 01.07.2016 их было 14440 (снижение почти на 20%).

Изменение количества предложений квартир, попавших в доверительный интервал нашей актуальной базы данных, представлено на графике.

Анализируя изменения деловой активности на вторичном рынке недвижимости, необходимо учитывать следующее достаточно важные обстоятельства.

1. Несмотря на то, что все без исключения сделки фиксируются в государственных реестрах, оперативной (например, ежемесячной, а лучше еженедельной) официальной статистики сделок и цен продаж, к сожалению, нет. И это одна из причин того, что отечественный рынок недвижимости находится (и всегда находился) в тени.

2. С каждым годом увеличивается доля договоров дарения недвижимости и снижается доля договоров купли-продажи. Основная причина лежит на поверхности: с помощью договоров дарения продавцы и покупатели обходят жесткие правила, регламентирующие оплату дорогостоящих товаров в безналичной форме и только лишь гривнами. При этом они прекрасно понимают, что подобные сделки могут быть признаны ничтожными, а потому стараются их не афишировать. Соответственно занижается и наша статистика сделок, о чем мы узнаем с большим запаздыванием после публикации ежегодной официальной статистики.

Статистика цен предложений вторичного рынка жилья Киева

Основные ценовые показатели вторичного рынка жилья Киева, полученные при статистическом анализе нашей актуальной базы данных, приведены ниже.

При определении средних цен предложений использовался достаточно «мягкий» метод аппроксимации «скользящее среднее по пяти точкам», позволяющий несколько сгладить всплески кривых и более адекватно выявить тренд.

| Средние цены предложений в гривнах за квадратный метр | ||||||

| Изменение за период | ||||||

| Типы квартир | июнь 2016 | месяц | три месяца | полгода | год | три года |

| Все в Киеве | 27323 | -1,9% | -11,6% | -8,7% | -4,1% | +101,6% |

| Гостинки | 23514 | -1,5% | -10,8% | -9,6% | -2,9% | +67,7% |

| Однокомнатные | 25253 | -2,2% | -10,3% | -7,6% | +1,2% | +87,5% |

| Двухкомнатные раздельные | 27902 | -2,0% | -11,7% | -8,2% | -5,8% | +100,5% |

| Трехкомнатные раздельные | 27553 | -1,3% | -13,6% | -10,8% | -6,2% | +99,1% |

| Четырехкомнатные раздельные | 40079 | -6,2% | -17,7% | -11,1% | -2,2% | +133,0% |

| Средние цены предложений в долларах за квадратный метр | ||||||

| Изменение за период | ||||||

| Типы квартир | июнь 2016 | месяц | три месяца | полгода | год | три года |

| Все в Киеве | 1095 | -0,9% | -5,6% | -7,7% | -15,2% | -35,4% |

| Гостинки | 942 | -0,5% | -4,8% | -8,5% | -14,2% | -46,3% |

| Однокомнатные | 1012 | -1,2% | -4,3% | -6,5% | -10,6% | -39,9% |

| Двухкомнатные раздельные | 1118 | -1,0% | -5,7% | -7,1% | -16,7% | -35,8% |

| Трехкомнатные раздельные | 1104 | -0,3% | -7,8% | -9,9% | -17,1% | -36,2% |

| Четырехкомнатные раздельные | 1606 | -5,2% | -12,2% | -10,1% | -14,2% | -25,4% |

Анализируя средние цены предложений, важно отметить, что, несмотря на многочисленные проблемы практически во всех сферах и отраслях, их проседание было значительно меньше, чем прогнозировали многие аналитики и посетители нашего сайта. В частности, 626 участников проведенного на страницах Domik.ua конкурса прогнозов сообща предсказывали снижение в первом полугодии 2016 года средней цены предложения квадратного метра в долларах США на 12,5%. В реальности, она снизилась на 7,7%, что, конечно же, много, но на тотальный обвал, который прогнозировали очень многие, не похоже.

«Золотые медали» победителей этого конкурса завоевали участники, указавшие диапазон «1075-1099 $» (всего их 21 человек). «Серебряные медали» завоевали 79 участников.

Читайте также: Конкурс прогнозов: Какая будет цена м2 квартир Киева летом 2016 года?

Подводя итоги этого конкурса, мы сразу же объявили новый (25-й по счету) конкурс прогнозов на второе полугодие 2016 года. И приглашаем всех, кто интересуется недвижимостью, принять в нем участие.

Графики изменения средних цен предложений в наиболее характерных сегментах вторичного рынка жилья.

Учитывая, что изменения средних цен предложений в каждом сегменте рынка происходят в разное время, в данном обзоре мы расширили временной интервал, и в качестве базиса для сравнения использовали данные на 02.01.2014 года.

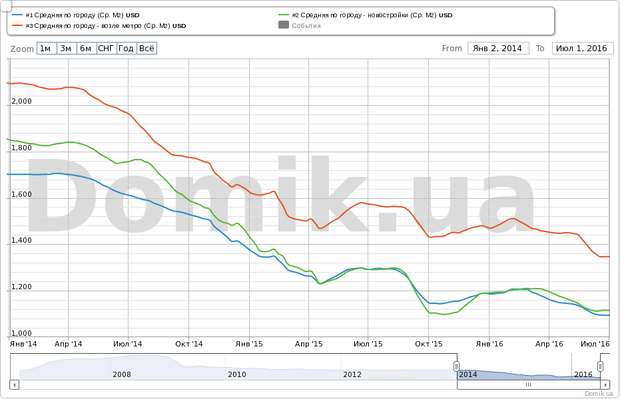

График №1. Статистика цен предложений (в долларах за квадратный метр) по всему городу (синяя кривая), в новых домах (зеленая кривая) и возле метро (красная кривая)

В долларах за квадратный метр средние цены предложений:

– по всему городу за месяц снизились на 0,9%, за последние три месяца снизились на 5,6%, за последнее полугодие снизились на 7,7%, за год снизились на 15,2%, за последние 2,5 года снизились на 35,6%;

– в новых домах за месяц снизились на 0,1%, за последние три месяца снизились на 6,6%, за последнее полугодие снизились на 6,4%, за год снизились на 13,6%, за последние 2,5 года снизились на 39,7%;

– в квартирах возле метро за месяц снизились на 2,0%, за последние три месяца снизились на 7,2%, за последнее полугодие снизились на 8,4%, за год снизились на 14,4%, за последние 2,5 года снизились на 35,7%.

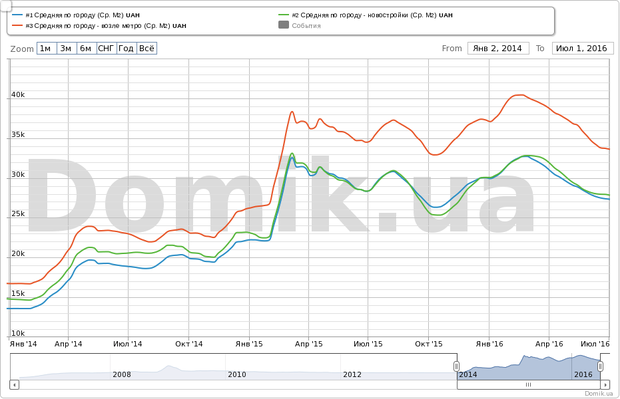

График №2. Статистика цен предложений (в гривнах за квадратный метр) по всему городу (синяя кривая), в новых домах (зеленая кривая) и возле метро (красная кривая)

В гривнах за квадратный метр средние цены предложений:

– по всему городу за месяц снизились на 1,9%, за последние три месяца снизились на 11,6%, за последнее полугодие снизились на 8,7%, за год снизились на 4,1%, за последние 2,5 года выросли на 101,0%;

– в новых домах за месяц снизились на 1,1%, за последние три месяца снизились на 12,5%, за последнее полугодие снизились на 7,4%, за год снизились на 2,3%, за последние 2,5 года выросли на 88,4%;

– в квартирах возле метро за месяц снизились на 3,0%, за последние три месяца снизились на 13,1%, за последнее полугодие снизились на 9,4%, за год снизились на 3,1%, за последние 2,5 года выросли на 100,8%.

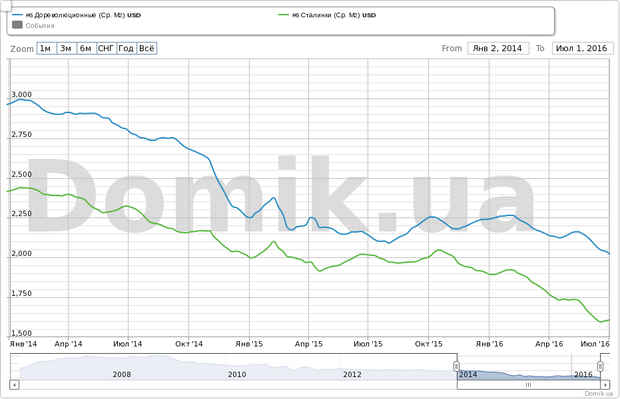

График №3. Статистика цен предложений (в долларах за квадратный метр) в сегментах «дореволюционные дома» (синяя кривая) и «сталинки» (зеленая кривая)

В долларах за квадратный метр средняя цена предложений:

– в дореволюционных домах за месяц снизились на 3,9%, за последние три месяца снизились на 5,4%, за последнее полугодие снизились на 9,9%, за год снизились на 5,2%, за последние 2,5 года снизились на 31,9% .

– в «сталинках» за месяц снизились на 1,9%, за последние три месяца снизились на 8,8%, за последнее полугодие снизились на 15,1%, за год снизились на 20,2%, за последние 2,5 года снизились на33,6% .

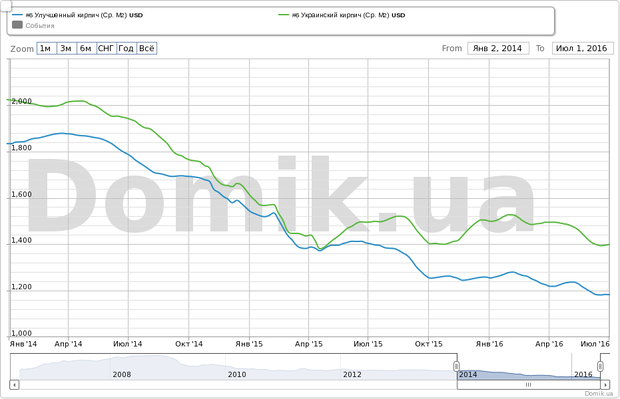

График №4. Статистика цен предложений (в долларах за квадратный метр) в сегментах «улучшенный кирпич» (синяя кривая) и «украинский кирпич» (зеленая кривая)

В долларах за квадратный метр средняя цена предложений:

– в сегменте «улучшенный кирпич» за месяц снизились на 0,8%, за последние три месяца снизились на 3,0%, за последнее полугодие снизились на 5,7%, за год снизились на 15,6%, за последние 2,5 года снизились на 35,5%;

– в сегменте «украинский кирпич» за месяц снизилась на 0,6%, за три месяца снизилась на 6,4%, за последнее полугодие снизились на 6,6%, за год снизились на 6,4%, за последние 2,5 года снизились на 30,7%.

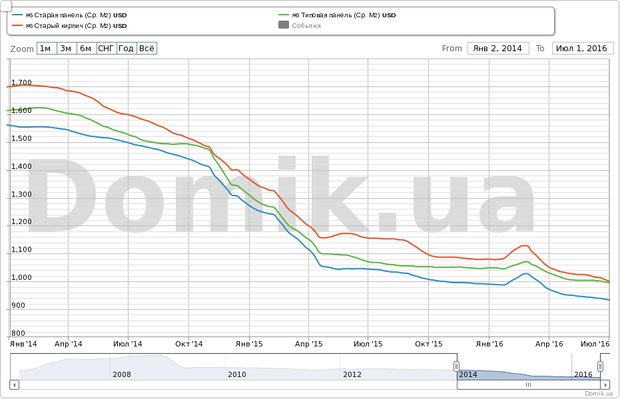

График №5. Статистика цен предложений (в долларах за квадратный метр) в сегментах «старая панель» (синяя кривая), «типовая панель» (зеленая кривая) и «старый кирпич» (красная кривая)

В долларах за квадратный метр средняя цена предложений:

– в сегменте «старая панель» за месяц снизились на 1,1%, за последние три месяца снизились на 3,8%, за последнее полугодие снизились на 7,3%, за год снизились на 9,8%, за последние 2,5 года снизились на 40,2%;

– в сегменте «типовая панель» за месяц снизилась на 0,9%, за три месяца снизилась на 3,3%, за последнее полугодие снизились на 5,1%, за год снизились на 6,9%, за последние 2,5 года снизились на 38,4%;

– в сегменте «старый кирпич» за месяц снизились на 1,9%, за последние три месяца снизились на 4,7%, за последнее полугодие снизились на 7,4%, за год снизились на 13,4%, за последние 2,5 года снизились на 41,2%.

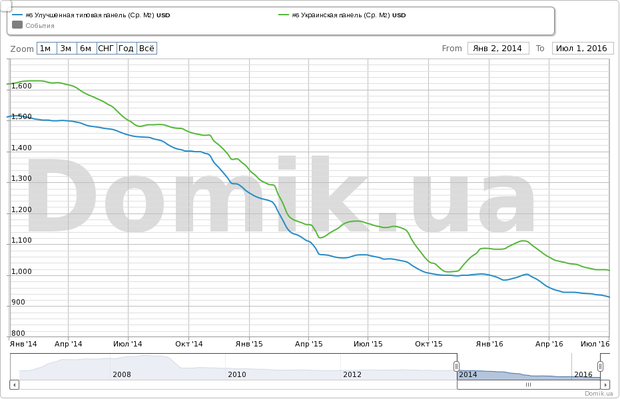

График №6. Статистика цен предложений (в долларах за квадратный метр) в сегментах «улучшенная типовая панель» (синяя кривая) и «украинская панель» (зеленая кривая)

В долларах за квадратный метр средняя цена предложений:

– в сегменте «улучшенная типовая панель» за месяц снизились на 1,2%, за последние три месяца снизились на 3,1%, за последнее полугодие снизились на 7,1%, за год снизились на 12,8%, за последние 2,5 года снизились на 38,6%;

– в сегменте «украинская панель» за месяц снизилась на 0,6%, за три месяца снизилась на 4,0%, за последнее полугодие снизились на 6,5%, за год снизились на 12,9%, за последние 2,5 года снизились на 37,3%.

Как видно на графиках, в июне 2016 года средние цены предложения снизились во всех основных сегментах рынка. В процентном соотношении наибольшее снижение зафиксировано в сегментах «дореволюционные дома» (-3,9%) и в домах возле метро (-2,0%).

За последние полгода средние цены предложения снизились во всех сегментах рынка. В процентном соотношении наибольшее снижение зафиксировано в сегментах «сталинки» (-15,1%) и «дореволюционные дома» (-9,9%).

За последний год средние цены предложения снизились во всех основных сегментах рынка. Максимальное снижение зафиксировано в сегментах «сталинки» (-20,2%) и «улучшенный кирпич» (-15,6%). Минимальное снижение – в сегментах «дореволюционные дома» (-5,2%) и «украинский кирпич» (-6,4%).

За последние 2,5 года год средние цены предложения снизились во всех основных сегментах рынка. Максимальное снижение зафиксировано в сегментах «старый кирпич» (-41,2%) и «старая панель» (-40,2%). Минимальное снижение – в сегментах «украинский кирпич» (-30,7%), «дореволюционные дома» (-31,9%) и «сталинки» (-33,6%).

Детальную информацию об изменениях средних цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса http://www.domik.net/nedvizhimost/dinamika-cen.html.

Процессы, связанные с резким снижением цен в «сталинках», мы рассмотрели в статье: Как изменились цены на квартиры в столичных сталинках с начала года. С небольшим запаздыванием, аналогичные процессы сейчас происходят и во многих дореволюционных домах. Учитывая, что эти типы домов относятся к категории наиболее престижных, мы провели соответствующие исследования этих тенденций.

Основные выводы такие.

1. И «сталинки», и дореволюционные дома очень разные как по качеству, так и по расположению. В одних сделаны капитальные ремонты, другие находятся в плачевном состоянии. Поэтому в этих сегментах рынка слишком велик разброс цен, соответственно велики и статистические погрешности. А это означает, что изучать эти дома желательно в каждом микрорайоне отдельно.

2. Несмотря на высокий статус «сталинок» и «дореволюционных домов», расположенных на самых престижных улицах и территориях города (Липки, Печерский Центр, Шевченковский Центр), там до сих пор не сформировалась более-менее однородная среда жильцов.

Богатые (вернее, весьма небедные) бизнесмены, политики, чиновники соседствуют с «социально незащищенными» пенсионерами, научными сотрудниками, деятелями искусства. Во многих домах не прекращаются противостояния и серьезные конфликты, связанные с проведением ремонтов, надстройками дополнительных этажей, парковкой автомобилей, сдачей квартир в аренду.

Все это влияет на цены; в случае затягивания и углубления конфликтов, наиболее состоятельные жильцы приобретают квартиры в соседних престижных новостройках или коттеджи в поселках типа Кончи-Заспы.

3. Владельцы дорогих и престижных квартир, как правило, не спешат менять цены. Продаются квартиры в подобных домах достаточно долго (нередко годами). И такая инерционность изменения средних цен предложений хорошо просматривается на графиках. В последние месяцы «сталинки» и дореволюционные дома в лидерах по скорости снижения средних цен предложений. При этом за последние 2,5 года средние цены предложений просели в этих сегментах меньше, чем в большинстве других сегментов рынка (естественно, не в абсолютных единицах, а в процентах).

Почему владельцы квартир в «сталинках» и дореволюционных домах долгое время держали цены и стали снижать их лишь сейчас, вопрос очень непростой. Причин, наверняка, достаточно много и у каждого они свои.

Не отбрасывая ни одну из причин, рискнем дать два взаимодополняющих варианта ответа на поставленный вопрос.

Первый вариант: многие владельцы престижных квартир резко разуверились в своих украинских перспективах, а потому распродают имущество и подыскивают себе место за рубежом; рассчитывая при этом увезти с собой основную часть полученных денег.

Второй вариант: более оптимистичен для общества и страны. Нечистые на руку политики, чиновники и бизнесмены наконец-то всерьез обеспокоились борьбой с коррупцией, а потому срочно пытаются продать нажитое «непосильным трудом» дорогостоящее имущество.

Индекс недоступности жилья в Киеве в июне 2016 года составлял 19,1. То есть человеку, зарплата которого близка к средней по Киеву 8316 грн (усредненный показатель средней заработной платы резюме и вакансий по данным work.ua), должен работать примерно 19 лет, ничего не тратя, чтобы приобрести квартиру площадью 70 кв. м.

Читайте также: Насколько доступней стали квартиры в Киеве

Прогноз на июль и ближайшее будущее

В июле на киевском рынке недвижимости обычно устанавливается затишье. Многие участники рынка уходят в отпуска, переселяются на дачи и сельскую местность. Некоторые уезжают на курорты. В этот период активно работает лишь рынок аренды жилья.

По нашему мнению, нынешний июль не будет исключением: деловая активность заметно снизится (хотя бывали года, когда именно в июле рынок продаж оживал).

В этих условиях ждать в июле существенного изменения ценовых тенденций вряд ли стоит. В большинстве сегментов рынка цены будут плавно снижаться.

Полагаем, что в недалеком будущем киевский вторичный рынок недвижимости ждут значительные изменения. Но вряд ли они наступят в ближайшие два-три месяца.

Автор: Владимир Коломейко, аналитик Domik.ua

Источник: Domik.ua