Последние годы Украина живет в условиях перманентных экономических, политических, социальных и военных кризисов. Реакцию киевского рынка недвижимости на эти кризисы мы анализировали неоднократно; в большинстве случаев она была достаточно далека от «классических» рыночных сценариев.

Даже во время резкого падения спроса, подавляющее большинство продавцов уступали весьма неохотно, и рынок фактически простаивал. Цены (в долларах США) снижались достаточно медленно и плавно; были периоды стабилизации и даже роста средних цен предложений. И это притом, что, судя по нашим оценкам, у сотен тысяч киевлян есть потребность продать и/или обменять свои квартиры.

Согласно этих же оценок, потребности и реальные материальные возможности улучшить жилищные условия есть у десятков тысяч потенциальных покупателей. Но они не торопятся, ждут обвала цен, и все чаще отдают предпочтение новостройкам.

Существует целый ряд причин отхода киевского рынка недвижимости от классических рыночных канонов. «Классический», он же «свободный» рынок предполагает наличие альтернатив, в том числе, альтернатив размещения капиталов, выбора источников доходов, места работы и жительства. В Украине с этим проблемы.

Нет доверия к банковской системе. Нет доверия к пенсионным фондам. Вложения в собственный бизнес весьма рискованны, да и заниматься им могут далеко не все. Фондовый рынок практически недоступен для большинства наших граждан (нет соответствующей инфраструктуры, нет доверия к менеджерам предприятий, нет необходимых навыков и знаний).

Значительное влияние оказывает вынужденная миграция людей и капиталов со всей Украины в Киев. В большинстве регионов не хватает рабочих мест с достойной оплатой. Люди не видят там перспектив и стремятся перебраться в столицу, оказывая тем самым давление на киевские цены.

Основная же причина отхода нашего рынка недвижимости от классических рыночных канонов заключается, по нашему мнению, в том, что одну и ту же квартиру одни люди воспринимают как «обычный товар», а другие как «стратегический товар». «Стратегический товар» так просто не продают. Для этого нужны веские причины или соблазны. Многим продавцам киевских квартир не так уж и важны многолетняя длительность экспозиции, а также соотношение спроса и предложения. Им важно осознавать, что их недвижимость – это та переходящая из поколения в поколение семейная ценность, которая поддержит их в самые сложные времена.

Веские причины необходимы и для приобретения «стратегического товара» по явно завышенным ценам. Но и на это идут многие приезжие; покупка квартиры позволяет их семьям сменить обстановку, на многие годы закрепиться в Киеве.

Читайте также: Две параллельные реальности рынка недвижимости

Наиболее важные события, процессы и тенденции

Правительственный кризис и обострение ситуации в стране

В феврале Верховная Рада признала работу правительства неудовлетворительной, но при этом фактически отказалась отправить его в отставку. В результате и правительство, и Верховная Рада оказались в подвешенном состоянии: министры практически в любой день могут лишиться своих постов, а парламентарии – мандатов (вероятность роспуска Верховной Рады и досрочных выборов весьма велика). Крайне сложная ситуация в стране еще более обострилась.

Реакция рынка недвижимости на эти события, равно как и на другие кризисы, была достаточно слабой. Качественных изменений так и не произошло. Цены продаж остались практически на том же уровне, доля «ситуативных сделок» запаниковавших продавцов была невелика. Подавляющее большинство участников киевского вторичного рынка недвижимости продолжают придерживаться тактики выжидания.

Читайте также: Как долго продавцы будут придерживаться тактики выжидания

Изменение деловой активности

Практически весь первый квартал уровень деловой активности был низким. Признаки оживления вторичного рынка мы зафиксировали лишь в конце января – начале февраля. Весеннее оживление рынка, которое обычно наступает в марте, пока коснулось в основном лишь первичного рынка недвижимости. Похоже, что в этом году весеннее оживление просто запаздывает: в последние дни марта рынок вновь стал оживать.

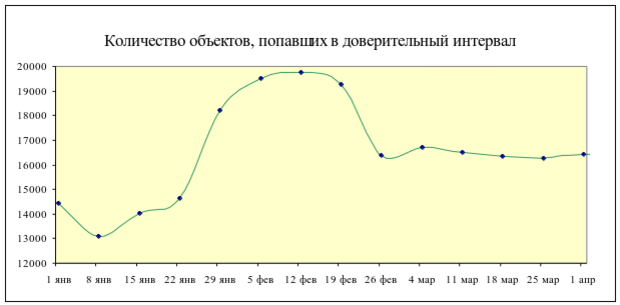

Изменение количества предложений квартир, попавших в доверительный интервал нашей актуальной базы данных, представлено на графике. В конце февраля это количество снизилось почти на 15% (с 19275 до 16405) и весь март оставалось примерно на этом же уровне.

Изменения курсов валют

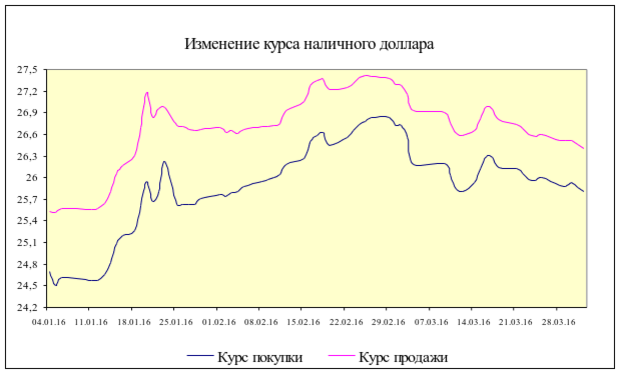

В первом квартале курс наличного доллара колебался в достаточно широком диапазоне, причем разница между курсами покупки и продажи доллара временами превышала 4%. Все это хорошо видно на представленном ниже графике.

Столь резкие колебания курса доллара заметно увеличивали общий уровень неопределенности, существенно усложнили достижение договоренностей продавцов и покупателей, многие из которых стали отвыкать от подобных резких валютных скачков.

И тут необходимо отметить, что укрепление гривны в марте 2016 года совпало во времени с наиболее острой фазой правительственного кризиса и снижением деловой активности на вторичном рынке недвижимости Киева. Объяснить данный факт достаточно сложно, поскольку серьезных внешних заимствований в этот период не было, а без внешних заимствований резкое ухудшение политической ситуации обычно ведет к ослаблению национальной валюты.

Вполне возможно, что укрепляя гривну, крупные биржевые игроки пытались повлиять на формирование нового правительства. Что же касается «простых» участников рынка недвижимости, то после повышения курса доллара в январе-феврале на 7,4%, его последующее снижение на 3,8%, скорее всего, показалось им недостаточным для принятия ответственных решений.

Процессы ухода вторичного рынка недвижимости в тень

Несмотря на все старания Нацбанка и Минюста перевести рынок недвижимости на безналичные формы оплаты в национальной валюте, продавцы и покупатели киевской недвижимости по-прежнему массово ориентируются на привязку к долларам США. Более того, не доверяя банкам и национальной валюте, они все чаще используют теневые схемы, позволяющие обойти жесткие ограничения Нацбанка на использование иностранных валют в стране.

Одна из таких теневых схем заключается в использовании договоров дарения вместо договоров купли-продажи объектов недвижимости.

К сожалению, не смотря на многолетние многочисленные обращения, Минюст по-прежнему не публикует оперативные статистические данные о транзакциях, связанных с недвижимостью. Подобную статистику приходится получать лишь с помощью соответствующих обращений в структуры Минюста.

В конце марта вице-президент Лиги экспертов Украины Андрей Гусельников опубликовал на своей странице в фэйсбуке официальные статистические данные Минюста за 2013-2015 годы о транзакциях, связанных с недвижимостью https://www.facebook.com/andrey.guselnikov.16?fref=ts.

Согласно этой статистике, в 2015 году рынок недвижимости работал активнее, чем годом ранее (количество транзакций выросло на 5%). Одновременно выросла и доля договоров дарения. Если в 2013 году в общей структуре транзакций доля договоров дарения составляла 22 %, то в 2014 году она выросла до 26%, а в 2015 до 27%.

Передача прав собственности на объект недвижимости не предполагает каких-либо денежных компенсаций и перечислений. Соответственно позволяет обойти ограничения Нацбанка и Минюста, связанные с валютным регулированием. Другое дело, что используя подобные теневые схемы фактического приобретения недвижимости за наличную валюту, стороны очень рискуют. Но все чаще идут на это, не желая связываться с банками и терять значительные суммы при конвертации валют.

Изменение нормативной базы, регулирующей строительство киевского жилья

Не смотря на многочисленные кризисы и дороговизну кредитных ресурсов, сооружение жилья в Киеве и его городах спутниках носит достаточно массовый характер. Согласно официальным данным, в 2015 году в Киеве принято в эксплуатацию 19091 квартир общей площадью 1309315 квадратных метров, плюс 48,8 тыс. квадратных метров дачных и садовых домов. Это на 5,3% меньше чем годом ранее, но в целом результаты достаточно неплохие для нынешнего состояния экономики.

С одной стороны, подобные показатели не могут не радовать. С другой стороны, активная деятельность застройщиков порождает многочисленные противостояния в обществе. Киевские власти пытаются найти компромиссы в конфликтах жителей города, застройщиков, инвесторов, чиновников и очередников. Но сделать это при недостатке средств и свободных территорий крайне сложно.

В большинстве случаев местные жители весьма негативно относятся к застройке территорий, которые считают своими. И, в принципе, они правы. Ибо уничтожаются зеленые зоны, дворы, детские и спортивные площадки; нарушаются нормы, регулирующие плотность застройки, количество жителей, автомобилей и парковок на конкретной территории.

Как бы киевляне ни относились к застройщикам, но все они коммерческие предприятия, основная цель которых получение прибыли. Основную же прибыль можно получить за счет «удачного места» для строительства (поблизости от центра города, парков, озер, Днепра и т.д.), резкого увеличения этажности домов и плотности застройки (в том числе за счет захвата территорий дворов и «зеленых зон»).

В этой связи весьма показательны аргументы, приведенные в открытом письме бывшего исполнительного директора Строительной палаты Украины Руслана Ковтуна, обвинившего членов палаты в опоре на идеологию «советского партийного актива времен развитого социализма».

Читайте также: Строительная палата не выполняет свои функции

Сложно сказать, что конкретно автор имел в виду. Однако заметим, что в те времена застройку городских микрорайонов старались вести комплексно, с соблюдением норм, регламентирующих плотность застройки, площади зеленых насаждений, дворов, детских и спортивных площадок, приходящихся на каждого среднестатистического жителя.

Насколько нам известно, эти нормы действуют и поныне. Другое дело, что сейчас их практически никто не выполняет. Киевская земля стоит дорого, и никто не хочет тратить огромные деньги на приобретение земли, необходимой для создания нормальной инфраструктуры возле новостроек. Даже на парковках (без которых современный жилой комплекс жить не может) стараются бездумно экономить. Что уж тут говорить про детские садики, школы, поликлиники, транспортные сети, другие необходимые для микрорайона объекты…

Застройщики возлагают все это на местные власти. Но у местных властей (да и у государства в целом) средств и свободных территорий крайне мало. Согласно официальным данным, в 2015 году за счет Госбюджета в Киеве введено лишь 18,7 тысяч квадратных метров жилья (это порядка 1,4% общей площади введенного жилья).

Катастрофический недостаток средств для улучшения жилищных условий очередникам, а также огромная напряженность в обществе порождают законодательные инициативы о необходимости возложения социальной ответственности на застройщиков и их инвесторов.

Сейчас застройщики платят паевые взносы на развитие инфраструктуры города. Размеры этих взносов колеблются от 4 до 10 процентов от стоимости строительства. Много это или мало – можно долго спорить. С одной стороны, практически весь этот дополнительный груз ложится на покупателей жилья (у которых и без того денег, как правило, в обрез). С другой стороны, застройщики и покупатели жилья должны заплатить городу за всю дополнительную нагрузку на инженерные сети, коммуникации, городскую инфраструктуру.

Но депутатам и чиновникам Киевсовета этого мало. В основной своей массе, паевые взносы идут на латание дыр в городском хозяйстве. На продвижение квартирной очереди денег, судя по всему, не остается. Поэтому депутаты Киевсовета разработали законопроект, обязывающий строительные компании передавать городу 1% квартир в построенных домах.

Читайте также: Что думают застройщики о возможности передавать 1% квартир в новом доме городу

Данный законопроект явно популистский. И не только потому, что 1% от 19000 сданных в эксплуатацию квартир – это всего 190 квартир в год. По состоянию на ноябрь 2014 года, в киевской очереди на жилье стояло более 65 тысяч семей. Из них в списках внеочередников было 6355 семей, а первоочередное право на получение квартиры имели свыше 24 тысячи семей. Это означает, что для обеспечения внеочередников понадобится 33 года. А первоочередникам придется ждать более 126 лет.

Популистским этот законопроект является и потому, что квартира квартире – рознь. И не только по метражу, но и по стоимости и расположению. Кому-то достанется тесная однокомнатная квартира на последнем этаже в отдаленном пригороде, а кому-то просторная фешенебельная квартира в центре. Идти по этому пути – значит плодить коррупцию и теневые договоренности чиновников и застройщиков. Коль скоро речь идет о социальном партнерстве строительного бизнеса с киевлянами и нуждающимися в жилье неимущими очередниками, то лучше использовать прозрачные денежные формы взаиморасчетов.

Именно этим и должны заниматься Киевсовет, чиновники и градостроители во главе с Главным архитектором города. Именно они должны согласовывать с киевлянами детальные планы застройки города и находить компромиссные решения (в том числе, связанные с источниками финансирования всех крупных градостроительных проектов).

Читайте также: Что построят в Киеве в 2016 году

Статистика цен предложений вторичного рынка жилья Киева

Основные ценовые показатели вторичного рынка жилья Киева, полученные при статистическом анализе нашей актуальной базы данных предложений, приведены ниже.

При определении средних цен предложений использовался достаточно «мягкий» метод аппроксимации «скользящее среднее по пяти точкам», позволяющий несколько сгладить всплески кривых и более адекватно выявить тренд.

|

Средние цены предложений в гривнах за квадратный метр |

||||||

|

Изменение за период |

||||||

|

Типы квартир |

март 2016 |

месяц |

три месяца |

полгода |

год |

три года |

|

Все в Киеве |

30897 |

-5,5% |

+3,3% |

+16,7% |

+2,0% |

+127,3% |

|

Гостинки |

26370 |

-3,9% |

+1,4% |

+4,7% |

-3,6% |

+91,3% |

|

Однокомнатные |

28160 |

-7,9% |

+3,1% |

+13,4% |

-2,2% |

+108,1% |

|

Двухкомнатные |

31594 |

-5,9% |

+3,9% |

+16,4% |

+0,7% |

+129,5% |

|

Трехкомнатные |

31887 |

-4,3% |

+3,2% |

+16,3% |

+1,7% |

+130,6% |

|

Четырехкомнатные |

48698 |

+0,8% |

+8,0% |

+11,0% |

+20,2% |

+180,3% |

|

Средние цены предложений в долларах за квадратный метр |

||||||

|

Изменение за период |

||||||

|

Типы квартир |

март 2016 |

месяц |

три месяца |

полгода |

год |

три года |

|

Все в Киеве |

1160 |

-3,8% |

-2,2% |

+1,2% |

-8,2% |

-31,8% |

|

Гостинки |

990 |

-2,2% |

-3,9% |

-9,3% |

-13,2% |

-42,6% |

|

Однокомнатные |

1057 |

-6,2% |

-2,3% |

-1,7% |

-11,9% |

-37,6% |

|

Двухкомнатные |

1186 |

-4,2% |

-1,5% |

+0,9% |

-9,3% |

-31,1% |

|

Трехкомнатные |

1197 |

-2,6% |

-2,3% |

+0,8% |

-8,5% |

-30,8% |

|

Четырехкомнатные |

1829 |

+2,7% |

+2,4% |

-3,6% |

+8,5% |

-15,9% |

Заметим, что средние цены предложений, отражающие мнения основной массы продавцов, во-первых, обладают значительной инерцией, а, во-вторых, практически всегда заметно выше цен реальных продаж. Причем, чем ниже деловая активность, чем меньше сделок, тем больше расхождение средних цен предложений в каждом конкретном сегменте рынка и цен продаж в этом же сегменте. Объясняется это тем, что при небольшом количестве сделок покупателям легче подыскать квартиру, продаваемую (по тем или иным причинам) со значительным дисконтом.

Графики изменения средних цен предложений по наиболее характерным сегментам рынка представлены ниже.

Статистика цен предложений по всему городу, в новых домах и возле метро (в долларах за квадратный метр)

Средние цены предложений квадратного метра в киевских квартирах в марте снизились на 3,8%, за последние три месяца снизились на 2,2%, за последнее полугодие выросли на 1,2%, за последние 12 месяцев снизились на 8,2%.

Средние цены предложений квадратного метра в новых домах в марте снизились на 1,3%, за последние три месяца выросли на 0,3%, за последнее полугодие выросли на 8,2%, за последние 12 месяцев снизились на 7,1%.

Средние цены предложений квадратного метра в квартирах возле метро в марте снизились на 2,0%, за последние три месяца снизились на 1,2%, за последнее полугодие выросли на 1,5%, за последние 12 месяцев снизились на 3,8%.

Статистика цен предложений гостинок (в долларах за квартиру)

Средняя цена предложения киевской гостинки в марте снизилась на 2,0%, за последние три месяца снизилась на 2,3%, за последнее полугодие снизилась на 8,7%, за последние 12 месяцев снизились на 8,9%.

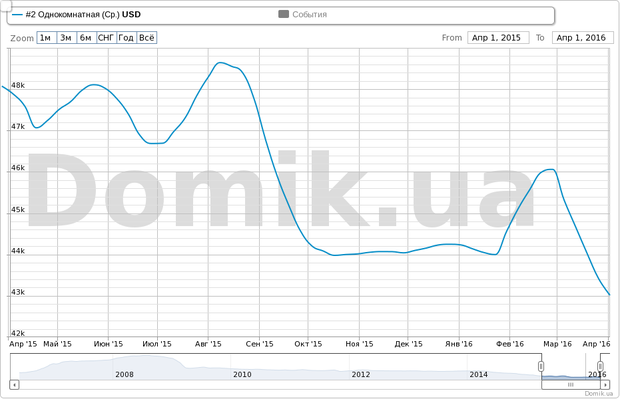

Статистика цен предложений однокомнатных квартир (в долларах за квартиру)

Средняя цена предложения киевской однокомнатной квартиры в марте снизилась на 6,6%, за последние три месяца снизилась на 2,8%, за последнее полугодие снизилась на 2,7%, за последние 12 месяцев снизились на 10,2%.

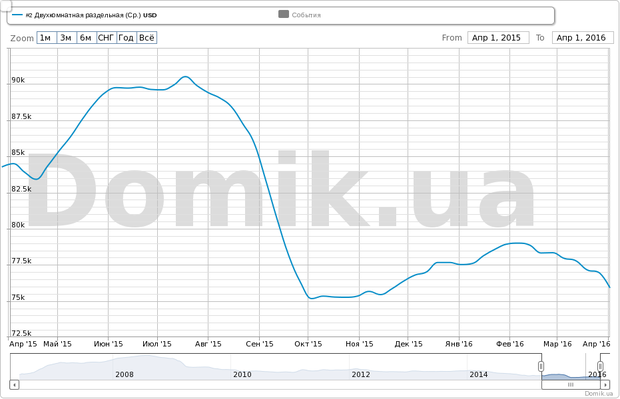

Статистика цен предложений двухкомнатных раздельных квартир (в долларах за квартиру)

Средняя цена предложения киевской двухкомнатной раздельной квартиры в марте снизилась на 3,1%, за последние три месяца снизилась на 2,1%, за последнее полугодие выросла на 1,0%, за последние 12 месяцев снизились на 10,2%.

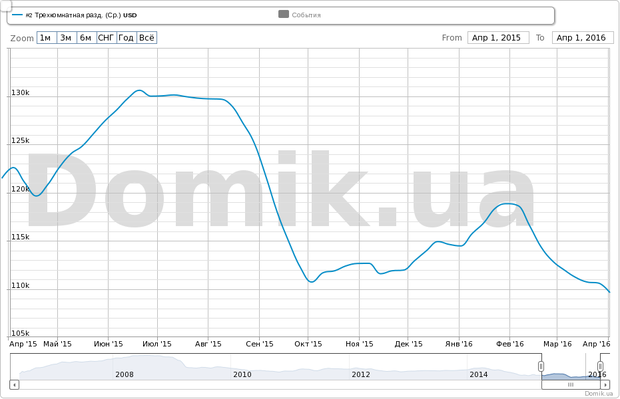

Статистика цен предложений трехкомнатных раздельных квартир (в долларах за квартиру)

Средняя цена предложения киевской трехкомнатной раздельной квартиры в марте снизилась на 2,9%, за последние три месяца снизилась на 4,2%, за последнее полугодие снизилась на 1,0%, за последние 12 месяцев снизились на 10,6%.

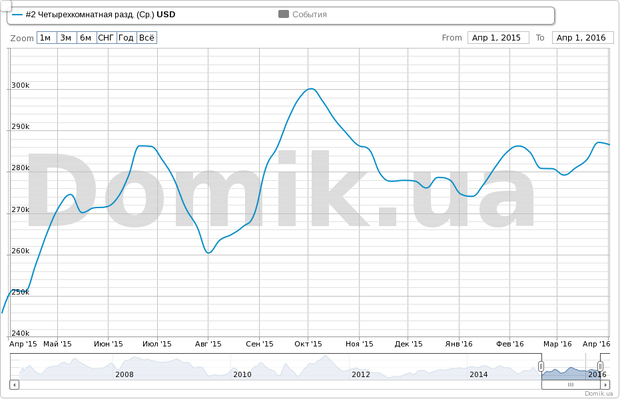

Статистика цен предложений четырехкомнатных раздельных квартир (в долларах за квартиру)

Средняя цена предложения киевской четырехкомнатной раздельной квартиры в марте выросла на 2,1%, за последние три месяца выросла на 4,3%, за последнее полугодие снизилась на 4,5%, за последние 12 месяцев выросла на 13,9%.

Как видно в таблицах и на графиках , в марте 2016 года практически во всех сегментах рынка средние цены предложений снизились. Исключение – сегмент четырехкомнатных раздельных квартир. Максимальное снижение произошло в сегменте однокомнатных квартир (среднестатистический квадратный метр подешевел на 6,2%; среднестатистическая однокомнатная квартира подешевела на 6,6%).

Аналогичные тенденции снижения средних цен предложений зафиксированы и по итогам первого квартала 2016 года. Максимальное снижение произошло в сегменте трехкомнатных раздельных квартир (среднестатистический квадратный метр подешевел на 2,3%; среднестатистическая трехкомнатная раздельная квартира подешевела на 4,2%).

Детальную информацию об изменении статистики цен предложений за любой период в каждом сегменте рынка можно проанализировать самостоятельно с помощью нашего сервиса http://www.domik.net/nedvizhimost/dinamika-cen.html .

Индекс недоступности жилья в Киеве в марте 2016 года составлял 25,1. То есть среднестатистическому жителю столицы необходимо работать 25 лет, ничего при этом не тратя, чтобы приобрести квартиру площадью 70 кв. м.

Читайте также: Насколько недоступны квартиры в Киеве

Прогноз на апрель и ближайшее будущее

Анализ ситуации, сложившейся на киевском рынке недвижимости, дает основания предположить, что в апреле продолжится начавшееся в марте снижение средних цен предложений.

Цены продаж в апреле вряд ли существенно изменятся. В последние месяцы они были достаточно стабильными, доля так называемых «ситуативных сделок» запаниковавших продавцов была невелика. Именно это и дает основания для подобного прогноза. При этом разница между средними ценами предложений и ценами продаж несколько снизится. Другое дело, что в каждом конкретном сегменте рынка – своя ситуация, а потому продавцам и покупателям необходимо изучать и анализировать не только весь рынок в целом, но и «свои» узкие сегменты.

Уровень деловой активности в апреле, скорее всего, вырастет. В пользу этого свидетельствуют не только признаки активизации, проявившиеся в последние дни марта, но и многолетние наблюдения за рынком недвижимости (в большинстве случаев с приходом весны рынок оживал).

Что же касается среднесрочных (а тем более, долгосрочных) прогнозов, то тут все намного сложнее. Уровень неопределенности зашкаливает. Но в подобном состоянии рынок недвижимости уже достаточно давно. Вопреки всем кризисам он работает (пусть даже на низких оборотах). Более того, в 2015 году количество транзакций даже выросло на 5%. А это дает основания предполагать, что нынешние цены не так уж и далеки от дна. Естественно, при условии, что не произойдут новые, еще более мощные кризисы.

Автор: Владимир Коломейко, аналитик Domik.ua

Источник: domik.ua