Основные события рынка недвижимости 2016 года, анализ их влияния. Чего ожидать участникам рынка в 2017 году?

Не смотря на резкий рост коммунальных платежей и заметное проседание национальной валюты, кардинальных изменений рыночных тенденций в декабре не произошло.

В большинстве сегментов вторичного рынка средние цены предложений в долларах США за месяц снизились на 0,7–1,5%, в гривнах выросли на 1,5–2,5%. Конкретные цифры по наиболее массовым сегментам рынка приведены в соответствующем разделе.

Увеличились уступки продавцов при проведении торгов. Одновременно выросла готовность целого ряда покупателей к достижению компромиссов. Сказалось сочетание подсознательного желания сделать себе и своим близким новогодний подарок (оставив многолетний груз проблем в прошлом), с нынешней относительной стабильностью рынка недвижимости.

К сожалению, на количество сделок подобная готовность к компромиссам практически не повлияла. В декабре сделок на вторичном рынке было примерно столько же, как и в ноябре. Разница между представлениями продавцов и покупателей о «приемлемых ценах» хотя и сократилась, тем не менее, все еще очень значительна (во многих случаях доходит до 30 и более процентов). К таким уступкам продавцы, как правило, не готовы.

Что же касается покупателей, то основная их масса ждет резкого снижения цен. А поскольку веских предпосылок для этого пока нет, то многие покупатели ушли на традиционные зимние каникулы еще в первой половине декабря. Были и те, кто после долгих колебаний предпочли первичный рынок жилья. Соответственно количество звонков, просмотров и торгов заметно снизилось.

В последней декаде месяца на зимние каникулы стали уходить и продавцы. Среднее количество объявлений о продаже квартир, опубликованных на восьми ведущих киевских интернет-порталах, снизилось в декабре на 6,8%, в IV квартале 2016 года на 4,6% (соответствующие данные приведены в таблице).

|

Количество объявлений о продаже киевских квартир |

||||||

|

Портал недвижимости |

30.09.2016 |

31.10.2016 |

30.11.2016 |

30.12.2016 |

Изменения за последний месяц |

Изменения за квартал |

|

Domik.ua |

32 917 |

37 562 |

41371 |

38018 |

-8,1% |

+15,5% |

|

Realt.ua |

33 771 |

35 893 |

38253 |

36408 |

-4,8% |

+7,8% |

|

Dom.ria |

48 779 |

48 883 |

52947 |

45472 |

-14,1% |

-6,8% |

|

Meget.kiev.ua |

28 977 |

23 384 |

24028 |

22508 |

-6,3% |

-22,3% |

|

Kiev.adress.ua |

26 945 |

30 034 |

26946 |

25256 |

-6,3% |

-6,3% |

|

Fn.ua |

41 989 |

45 581 |

42787 |

42429 |

-0,8% |

+1,0% |

|

Rieltor.ua |

14 165 |

14 286 |

15533 |

14500 |

-6,7% |

+2,4% |

|

Mirkvartir.ua |

37 674 |

40 237 |

29697 |

28540 |

-3,9% |

-24,2% |

|

Среднее по всем порталам |

33 152 |

34 483 |

33945 |

31641 |

-6,8% |

-4,6% |

Анализируя эти цифры, необходимо учитывать, что в рекламных объявлениях немало дублей, недостоверной и специально сфабрикованной ложной информации.

Проведенный нами анализ, показал, что в течение декабря количество реально продаваемых на вторичном рынке киевских квартир снизилось на 8-10% и составило порядка 19000. В частности, по состоянию на 30.12.2016 года в доверительный интервал нашей базы данных попало 19037 квартир, в то время, как общее количество объявлений о продаже превысило 38000. Есть базы данных, в которых объявлений о продаже еще больше, но там и информационного мусора больше.

Имея необходимые статистические данные, подвести формальные итоги декабря, равно как и всего 2016 года, на первый взгляд, не так уж и сложно. Но это лишь на первый взгляд.

На практике все намного сложнее. И дело не только в явном дефиците достоверных статистических данных о количестве сделок и ценах продаж. Дело еще и в том, что практически все имеющиеся статистические обобщения и социологические исследования четко показывают наличие двух параллельных реальностей на киевском рынке недвижимости. У большинства продавцов – одна реальность, у потенциальных покупателей – другая. И это продолжается уже не один год. В результате классические рыночные законы почти не работают.

Читайте также: Две параллельных реальности рынка недвижимости

Разобраться, почему так, какие факторы и подводные течения влияют на рыночные тенденции, какие из них получат развитие в обозримом будущем – это и есть основная задача аналитических исследований. Что же касается статистики то, в данном случае, она лишь важный и действенный инструмент, без которого подобные исследования зависают в воздухе.

Читайте также: Почему на киевском рынке недвижимости не работают рыночные законы?

В 2016 году практически во всех сферах экономики, политики и жизни происходили масштабные изменения, на которые рынок недвижимости реагировал, как правило, достаточно вяло и со значительным опозданием.

Парадоксальность подобной ситуации выходит далеко за рамки устоявшихся представлений о высокой инерционности рынка недвижимости. Нынешняя ситуация во многом напоминает «затишье перед бурей». И это мы неоднократно подчеркивали не только в ежемесячных аналитических обзорах, но и в заголовках к ним.

Читайте также: Коммунальные услуги дорожают, а индекс потребительских настроений растет. Итоги ноября 2016 года

Очевидно, что для кардинальных изменений рыночных тенденций время пока не настало, не накопилась критическая масса предпосылок. Однако подвижки в этом направлении есть, а в 2016 году они даже ускорились. В частности, увеличился удельный вес продавцов и покупателей, стремящихся адаптироваться к новым экономическим и социальным реалиям, перейти к принятым в большинстве стран мира «цивилизованным» рыночным отношениям, когда цены формирует соотношение спроса и предложения, информация в объявлениях соответствует действительности, а за риэлторские услуги платит тот, кто их заказывает.

Наиболее важные события, процессы и тенденции 2016 года

Резкий рост коммунальных платежей и задолженностей по ним

Проблемы, связанные с низкой энергоэффективностью жилищно-коммунального хозяйства и всей экономики в целом, накапливались десятилетиями. Ни одно правительство не бралось кардинально решать их. Ибо, с одной стороны, это требовало принятия крайне непопулярных политических, экономических и социальных решений, практическое внедрение которых могло привести к бунтам и противостояниям, способным снести любую власть. С другой стороны, переход к прозрачным рыночным ценам и взаимоотношениям многие годы противоречил сиюминутным интересам значительной части олигархов, политиков, чиновников и бизнесменов, привыкших работать «в тени».

Все это было хорошо известно, регулярно обсуждалось в СМИ. Тем не менее, общество в очередной раз оказалось неготовым к давно назревшим преобразованиям.

Для миллионов украинцев резкий рост коммунальных платежей стал наиболее важным событием 2016 года, психологическим и финансовым шоком. Получив платежки, в которых суммы превышали их доходы, многие наши граждане почувствовали, насколько они социально незащищены. Соответственно стали меняться их взгляды, в том числе, отношение к недвижимости.

Особенно болезненно наши граждане стали воспринимать происходящее после того, как узнали, что немало чиновников, политиков и бизнесменов нагло использовали проблемы переходного периода в сферах ЖКХ и энергетики для личного обогащения.

Читайте также: Тарифный скандал: махинациями энергетических компаний разоряют украинцев

В результате, согласно официальным данным главного статистического управления Киева, уровень оплаты населением жилищно-коммунальных услуг составил в ноябре всего 61,1% (данных за декабрь пока нет). Столь низкий показатель объясняется не только заоблачными ценами за тепло, но и резким расхождением сумм в платежках за тепло в домах со счетчиками и без них. Многие киевляне выжидали, когда власти разберутся с методиками расчетов и снизят тарифы.

Читайте также: В Кабмине утвердили 4 методики начисления стоимости тепла в многоквартирных домах: подробности

По итогам одиннадцати месяцев 2016 года, положение с оплатой коммунальных платежей не столь провальное. Начислено населению 7 725 263 тыс. грн, оплачено 7 080 978 тыс. грн, то есть 91,7%. Без массовых субсидий уровень оплаты был бы значительно ниже и ситуация, скорее всего, зашла бы в тупик.

За одиннадцать месяцев 2016 года субсидии в Киеве были назначены 255268 домохозяйствам (это примерно четверть всех киевских домохозяйств). Средний размер назначенных в ноябре субсидий составил 1066,7 грн.

В долгосрочной перспективе влияние роста коммунальных платежей на рынок недвижимости будет очень серьезным, в отдельных сегментах, возможно, даже определяющим. Есть все основания полагать, что именно этот фактор резко снизит спрос на старое жилье и приведет к его еще большему удешевлению. Но об этом в следующих разделах.

Сдача вторичным рынком своих позиций под натиском первичного рынка

Первоначально киевский рынок недвижимости сформировался как рынок обменов с доплатами и компенсациями. Киевляне продавали свои квартиры новоявленным «бизнесменам» и коррупционерам, взамен покупали жилье в менее престижных районах. Многие делали в приобретенных квартирах ремонты, продавали их заметно дороже, приобретали новые… И так по несколько раз.

Данная система оказалась весьма действенной. Большинство продавцов старались улучшить жилищные условия; продав квартиру, добавляли к вырученным деньгам семейные сбережения, и приобретали более просторную. Деньги переходили из рук в руки, в значительной степени, выполняя техническую роль средства взаиморасчетов. Основным же платежным средством была недвижимость. А поскольку недвижимость была у сотен тысяч киевлян, то вторичный рынок позволял даже малообеспеченным слоям населения решать свои жилищные проблемы.

С развитием первичного рынка ситуация стала меняться. Цепочки обменов сократились, деньги стали уходить застройщикам и, связанным с ними, финансовым структурам. Это позволило поднять строительную отрасль, но в значительной степени обескровило вторичный рынок. Шансы малообеспеченных киевлян решить свои жилищные и финансовые проблемы резко снизились.

В 2016 году процессы смены приоритетов киевлян в выборе жилья получили заметное ускорение. В этом есть как свои плюсы, так и минусы.

Развитие строительной отрасли – большой плюс. Но в данном случае возросла социальная напряженность, негативное отношение к микрорайонам, застроенных «хрущёвками» и панельными домами брежневских времен. Процесс деградации такого жилья ускорился, а денег на его реконструкцию или замену нет. В результате значительная часть старого жилого фонда не выдерживает конкуренции с новыми домами.

Согласно нашим исследованиям, покупатели уже сейчас при прочих равных условиях делают выбор в пользу более энергоэффективного жилья и даже готовы за него переплачивать, понимая, что в результате сэкономят. Более того, многие киевляне готовы сменить старые обжитые районы на отдаленные, переехать в города-спутники с новой застройкой.

Этим пользуются не только застройщики и девелоперы, но и спекулянты, «переуступающие» или перепродающие квартиры практически во всех пользующихся спросом новостройках. По состоянию на сегодняшний день, 40% объявлений о продаже жилья на вторичном рынке – квартиры в строящихся или недавно построенных домах. Активно работают отделы продаж застройщиков, тратящих немалые деньги на рекламные кампании.

В настоящее время в Киеве строится более 250 многоквартирных жилых домов. Еще примерно столько же строится в городах-спутниках и пригородной зоне. Так что выбор квартир в новостройках сейчас достаточно большой: от малогабаритного жилья в пригородах до просторных апартаментов в центральных районах города.

В последнее время появился еще один важный фактор, влияющий на выбор покупателей. Это строительство малогабаритных квартир. Появление на рынке таких квартир фактически перечеркнуло одно из основных конкурентных преимуществ старого жилого фонда. Если еще недавно у многих приезжих и молодых семей не было особого выбора: либо «гостинка», либо тесная «хрущёвка» (на большее средств не хватало), то сейчас и у них появился выбор. Современные «смарт-квартиры» не только дешевле, но и более экономны в плане коммунальных расходов.

Читайте также: Студио, смарт-квартиры и апартаменты: законность новых тенденций на рынке недвижимости

Сокращение семейных сбережений и объема денег на рынке

Согласно недавно опубликованному «Отчету о финансовой стабильности» Нацбанка, расходы населения растут быстрее доходов. В 2016 году существенно выросла доля семей, вынужденных тратить свои сбережения на текущее потребление.

Это очень тревожный сигнал для застройщиков, строительной отрасли и экономики в целом.

По официальным статистическим данным, за 11 месяцев 2016 года на строительство жилья киевские строители израсходовали 6 403 503 тысячи гривен, что на 19,9% больше, чем за тот же период 2015 года. Правда, при этом они снизили темпы ввода в эксплуатацию построенного жилья. Если за первые 9 месяцев 2015 года было введено в эксплуатацию 753,2 тысячи квадратных метров жилья, то за этот же период 2016 года 699,6 тысяч квадратных метров, то есть на 7,1% меньше.

Вполне возможно, что по итогам года эти показатели сравняются, но повод для беспокойства достаточно серьезный.

Похоже, что многие киевские застройщики и девелоперы потеряли чувство меры. Количество новостроек, хотя и несколько сократилось в 2016 году (в основном, за счет незаконных), тем не менее, их явно многовато с точки зрения покупательной способности населения. На все строящиеся дома денег может не хватить.

В нынешних непростых условиях заметно возросли риски замораживания строек и банкротства застройщиков. А поскольку строительство жилья, как правило, ведется с привлечением средств инвесторов, то они рискуют остаться и без денег, и без квартир.

Пострадают и те банки, которые кредитуют строительство и покупку жилья. Согласно данным Нацбанка, общие объемы такого кредитования пока невелики, но спрос на кредиты есть и в столице, и в регионах. Большие строительные компании берут кредиты на срок до трех лет; более мелким предоставляются краткосрочные кредиты, необходимые для поддержания темпов строительства в случае, когда не удается быстро продать квартиры в построенных домах.

Основные результаты замораживания строительства прогнозировать несложно: массовые акции протеста и политические противостояния; сокращение числа рабочих мест практически во всех отраслях, связанных со строительством; сокращение поступлений в бюджет и Пенсионный фонд. Вполне может дойти до бунтов и масштабных социальных потрясений.

Читайте также: Афера века. Почти 40 тысяч украинцев стали жертвами строительных махинаций

Чтобы минимизировать подобные риски, необходим жесткий надзор за ходом строительства и его финансированием. Возможность осуществлять подобный надзор должна быть предоставлена не только соответствующим государственным службам, но и самим инвесторам.

В 2016 году первичный рынок стал более прозрачным. Киевские власти сформировали электронный реестр новостроек, и потенциальные инвесторы теперь могут уточнить законность статуса любой из них.

Но этого мало.

Инвесторы рискуют немалыми деньгами, а потому должны иметь не только смету строительства и копии всех разрешительных документов, но и знать какими средствами располагает фонд финансирования строительства (ФФС) данного жилого комплекса; знать, на что конкретно тратятся деньги и насколько эти траты соответствуют смете. Если государство не может или не хочет предоставить им такое право, то берет на себя значительную часть ответственности за финансовые потери инвесторов.

Повышение минимальной зарплаты в стране и дополнительные нагрузки на бизнес

Одним из знаковых событий 2016 года стало двукратное повышение минимальной зарплаты в стране. Поскольку в экономике и обществе все взаимоувязано, то с задержкой в несколько месяцев это повышение затронет и рынок недвижимости. Вряд ли затронет непосредственно (за минимальную зарплату даже комнату в общей квартире арендовать сложно), а вот косвенно и опосредствованно – наверняка.

Наибольший удельный вес работников с минимальными зарплатами в бюджетной сфере, а также на малых предприятиях, работающих в сельской местности и небольших городках. Есть высокая вероятность того, что увеличение зарплат огромному количеству бюджетников приведет к росту инфляции и падению курса гривны.

К тому же, увеличивая минимальную зарплату, государство перекладывает значительную часть финансовой нагрузки на мелкий и средний бизнес. Далеко не все предприниматели смогут обеспечить своим работникам такие зарплаты и будут вынуждены либо сокращать количество рабочих мест, либо еще глубже уходить в тень.

И это придется делать в условиях резкого ужесточения государственного и общественного надзора за уровнями зарплат и отчислениями в Пенсионный фонд. В частности, Минфин получил доступ к личным данным граждан, а исполкомы – право контролировать работодателей. В случаях создания препятствий для работы инспекторов и сокрытия информации предусматриваются солидные штрафы. В частности, за выплату зарплат «в конверте» предусматривается штраф в размере 100 минимальных заработных плат. На сегодняшний день это 320 тысяч гривен. При таких штрафах коррупционные риски, наверняка, будут зашкаливать. Будет где поживиться легионам инспекторов, контролеров, вымогателей и просто сутяжникам.

Произойдет ли при этом стремительный массовый отказ от зарплат «в конвертах» и подъем экономики страны – посмотрим.

В принципе, все эти меры необходимо было принимать еще лет двадцать назад. Актуальны они и сегодня. Другое дело, что все зависит от исполнителей, от их конкретных шагов, от многочисленных деталей (тут именно тот случай, когда «дьявол скрывается в деталях»).

Читайте также: За зарплату «в конверте» будут штрафовать на 320 тысяч гривен

Попытки риэлторов приблизить отечественный рынок недвижимости к «цивилизованному»

Не секрет, что отношение большинства покупателей к риэлторам в нашей стране крайне негативное. В значительной степени такое отношение вполне оправдано. Риэлтором может назваться кто угодно, даже тот, кто не имеет знаний, опыта, необходимых человеческих качеств. В погоне за клиентами, они дают ложные объявления, без ведома продавцов меняют цены, дают обещания, которые не могут выполнить. Единственная информация о таком риэлторе – имя и номер телефона.

Без принятия профильного закона, предусматривающего сертификацию риэлторов и агентств недвижимости, а также государственный надзор за риэлторской деятельностью, без введения четких «правил игры», без обязательного размещения в интернете данных о каждом конкретном риэлторе, перечне и стоимости его услуг, решить все эти проблемы крайне сложно.

И тут упрек не только отечественным политикам и чиновникам, но и руководителям риэлторских сообществ. В доверительных беседах с аналитиками, опытные риэлторы нередко задают риторические вопросы: зачем нужны многочисленные риэлторские организации, если они не могут очистить рынок от непрофессионалов и их лжи, не могут поставить надежные заслоны перед огромной массой ложных объявлений?

В этих условиях опытные риэлторы вынуждены самостоятельно решать подобные проблемы. В частности, внедряют единые стандарты деятельности, в основе которых использование мультилистинговой кооперации риэлторов и оказание клиентам востребованных, зафиксированных документально услуг. Оплачивает предоставленные услуги тот, кто их заказывал.

Особой массовости подобные начинания пока не получили. Тем не менее, в 2016 году они получили дополнительные импульсы, в том числе, поддержку в обществе.

Читайте также: Преимущества работы риэлторов с мультилистинговым сервисом

Снижение долларовых цен на вторичном рынке Киева

Средние цены предложений киевских квартир, а также средние минимальные цены предложений квартир, попавших в доверительный интервал (в дальнейшем: «средние минимальные цены предложений»), приведены ниже.

При их определении использовался достаточно «мягкий» метод аппроксимации «скользящее среднее по пяти точкам», позволяющий несколько сгладить всплески кривых и более адекватно выявить тренд.

|

Средние цены предложений в долларах за квадратный метр |

||||||

|

Изменение за период |

||||||

|

Типы квартир |

Декабрь 2016 |

Месяц |

Три месяца |

Полгода |

Год |

Три года |

|

Все в Киеве |

1071 |

-0,9% |

-1,0% |

-2,2% |

-9,7% |

-37,0% |

|

Гостинки |

925 |

-1,4% |

-2,8% |

-1,8% |

-10,2% |

-45,6% |

|

Однокомнатные |

972 |

-1,4% |

-2,7% |

-4,0% |

-10,2% |

-42,6% |

|

Двухкомнатные раздельные |

1114 |

-0,4% |

2,3% |

-0,4% |

-7,5% |

-36,8% |

|

Трехкомнатные раздельные |

1082 |

-0,6% |

-0,9% |

-2,0% |

-11,7% |

-38,6% |

|

Четырехкомнатные раздельные |

1579 |

-0,2% |

-6,3% |

-1,7% |

-12,3% |

-28,7% |

|

Средние минимальные цены предложений в долларах за квадратный метр |

||||||

|

Изменение за период |

||||||

|

Типы квартир |

Декабрь 2016 |

Месяц |

Три месяца |

Полгода |

Год |

Три года |

|

Все в Киеве |

667 |

-1,9% |

-0,9% |

-2,2% |

-9,4% |

-42,1% |

|

Гостинки |

742 |

-0,1% |

-2,6% |

-2,6% |

-10,1% |

-47,1% |

|

Однокомнатные |

650 |

-1,5% |

-2,1% |

-3,3% |

-10,2% |

-46,9% |

|

Двухкомнатные раздельные |

690 |

-1,7% |

2,4% |

-0,1% |

-7,4% |

-40,7% |

|

Трехкомнатные раздельные |

670 |

-2,0% |

-1,6% |

-4,6% |

-12,1% |

-41,9% |

|

Четырехкомнатные раздельные |

937 |

0,2% |

-5,3% |

-5,2% |

-16,2% |

-32,2% |

Методология подсчета статистики на Domik.ua

Таким образом, средняя цена предложения (в долларах за квадратный метр) в течение 2016 года снизилась на 9,7% (с $1186 до $1071); во втором полугодии она снизилась на 2,2% (с 1095$ до 1071$).

Анализируя эти данные, необходимо отметить, что большинство посетителей портала Domik.ua, принявших участие в наших традиционных конкурсах прогнозов предполагали (а, возможно, и надеялись) на куда более значительное снижение средних цен предложений.

В частности, 10% участников конкурса прогнозов по итогам 2016 года предполагали, что средняя цена предложения упадет ниже 600$. Обобщенный прогноз всех 343 участников этого конкурса предполагал снижение до 1001$ , то есть, на 15,6% http://forum.domik.ua/konkurs-prognozov-kakaya-budet-cena-m2-kvartir-kieva-zimoj-2017-goda-t28020-40.html

Более реалистичные прогнозы были во втором полугодии, когда средние цены были достаточно стабильными. 13% участников предполагали, что средняя цена предложения упадет ниже 800$. Обобщенный прогноз всех 1003 участников этого конкурса предполагал снижение до 1026,3$ , то есть, на 6,3% по сравнению с началом июля http://forum.domik.ua/konkurs-prognozov-kakaya-budet-cena-m2-kvartir-kieva-zimoj-2017-goda-t29192-140.html

Аналогичные завышенные ожидания снижения цен на киевскую недвижимость мы наблюдали при подведении итогов практически всех проводимых конкурсов прогнозов.

Графики изменения средних цен предложений (в долларах за квадратный метр) в городах Украины

График №1. Средние цены предложений квартир в Днепре

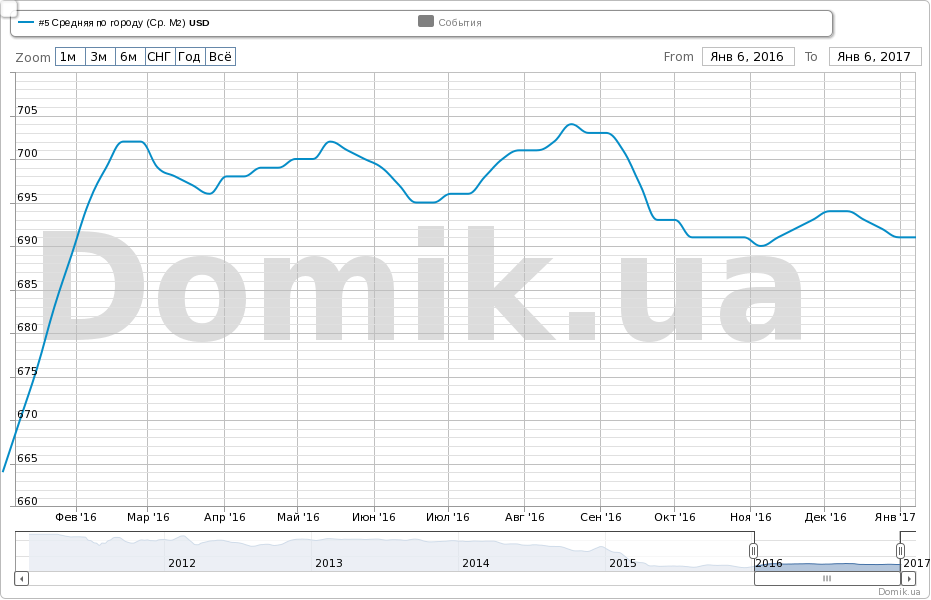

График №2. Средние цены предложений квартир в Киеве

График №3. Средние цены предложений квартир в Одессе

График №4. Средние цены предложений квартир в Харькове

Изменение средних цен в процентах

|

Район |

Изменение за период |

|||

|

1 месяц |

3 месяца |

6 месяцев |

12 месяцев |

|

|

Днепр |

0,0% |

-2,8% |

-7,6% |

-6,9% |

|

Киев |

-0,9% |

-1,0% |

-2,2% |

-9,7% |

|

Одесса |

-0,6% |

+0,2% |

-0,5% |

-2,1% |

|

Харьков |

-0,4% |

0,0% |

-0,7% |

+4,1% |

Графики изменения средних цен предложений (как в гривнах, так и в долларах) по всем сегментам рынка представлены http://domik.ua/nedvizhimost/dinamika-cen.html .

Как видно на графиках, в 2016 году средние цены предложений квартир в Одессе и Харькове были достаточно стабильными.

Средние цены предложений квартир в Днепре и Киеве за год снизились в пределах 7-10%. При этом темпы снижения цен существенно замедлились.

Прогноз на январь и ближайшее будущее

Январь – период традиционных зимних каникул на рынке недвижимости. Поэтому особых неожиданностей в январе мы не ожидаем.

Уровень деловой активности существенно снизится. В пределах 2% снизятся и средние цены предложений в долларах США. При этом размеры уступок продавцов при проведении торгов, скорее всего, возрастут.

В феврале рынок недвижимости начинает постепенно пробуждаться, деловая активность растет. В марте количество сделок нередко увеличивается чуть ли не каждую неделю.

Все это достаточно традиционный сценарий, который в 2017 году может существенно измениться. Уровень неопределенности очень высок. Курсы иностранных валют растут, отношение к Украине в США и европейских странах меняется далеко не в лучшую сторону.

Серьезные риски несут попытки властных структур перестроить устоявшиеся за много лет порядки в экономике и общественной жизни. В том числе, срочно перейти к неподъемным для многих наших граждан европейским рыночным ценам на энергоносители.

В этих условиях дать обоснованный среднесрочный прогноз развития киевского рынка недвижимости крайне сложно.

Можно, правда, сослаться на прогнозы аналитиков Нацбанка, полагающих, что основная фаза спада на рынке недвижимости позади. Мол, об этом говорят нынешние «низкие цены» на жилье, рост количества сделок купли-продажи жилой недвижимости, а также структурные изменения предложений недвижимости. При этом аналитики Нацбанка используют данные Минюста о годовом росте количества сделок купли-продажи жилых домов и квартир в стране на 7%, а в Киеве на 21%.

Высказать свое мнение относительно будущих тенденций развития киевского рынка недвижимости мы приглашаем всех посетителей портала Domik.ua. Для них мы открываем два новых конкурса прогнозов изменения средних цен предложений:

– в первом полугодии 2017 года http://forum.domik.ua/konkurs-prognozov-kakaya-budet-cena-m2-kvartir-kieva-letom-2017-goda-t30405.html

– в течение всего 2017 года http://forum.domik.ua/konkurs-prognozov-kakaya-budet-cena-m2-kvartir-kieva-zimoj-2018-goda-t30406.html

Победители конкурсов получат не только виртуальные «золотые» и «серебряные» медали, но и существенные скидки при публикации объявлений. Плюс уважение читательской аудитории.

Что же касается нашего мнения, то полагаем, что спад на киевском рынке недвижимости будет продолжаться и дальше. Вопрос лишь в темпах и масштабах такого спада. А это напрямую зависит от курса гривны, политической стабильности и реализации намеченных правительством экономических преобразований.

Автор: Владимир Коломейко, аналитик Domik.ua

Источник: domik.ua