Как мы и прогнозировали в обзоре по итогам октября, существенных изменений рыночных тенденций в ноябре не произошло.

В большинстве сегментов средние цены предложения в долларах США были достаточно стабильными; в гривнах выросли в пределах 2-3%. Основная причина такого роста – ослабление национальной валюты (подавляющее большинство продавцов ориентируются на цены в долларах).

Что же касается минимальных цен предложений в долларах США, то в большинстве сегментов наиболее дешевых и востребованных однокомнатных квартир, они заметно просели. Статистические данные цен предложений таких квартир приведены в соответствующем разделе.

По сравнению с октябрем, деловая активность выросла. По нашим данным, количество сделок увеличилось на 8% – 10%.

Среднее количество объявлений о продаже квартир, опубликованных на восьми ведущих киевских интернет-порталах, снизилось на 1,6% (соответствующие данные приведены в таблице).

| Количество объявлений о продаже киевских квартир | |||||

| Портал недвижимости | 05.09.2016 | 30.09.2016 | 31.10.2016 | 30.11.2016 | Изменения за последний месяц |

| Domik.ua | 29 786 | 32 917 | 37 562 | 41371 | +10,1% |

| Realt.ua | 32 431 | 33 771 | 35 893 | 38253 | +6,6% |

| Dom.ria | 34 531 | 48 779 | 48 883 | 52947 | +8,3% |

| Meget.kiev.ua | 27 925 | 28 977 | 23 384 | 24028 | +2,8% |

| Kiev.adress.ua | 23 060 | 26 945 | 30 034 | 26946 | -10,3% |

| Fn.ua | 38 118 | 41 989 | 45 581 | 42787 | -6,1% |

| Rieltor.ua | 12 870 | 14 165 | 14 286 | 15533 | +8,7% |

| Mirkvartir.ua | 32 513 | 37 674 | 40 237 | 29697 | -26,2% |

| Среднее по всем порталам | 28 904 | 33 152 | 34 483 | 33945 | -1,6% |

Анализируя эти цифры, необходимо учитывать, что в рекламных объявлениях немало дублей, недостоверной и специально сфабрикованной ложной (интрудерской) информации (несовершенство закона о рекламе позволяет подавать объявления кому угодно без соответствующих подтверждающих документов и согласия владельцев недвижимости).

Проведенный нами анализ, показал, что в течение ноября количество реально продаваемых на вторичном рынке киевских квартир увеличилось на несколько процентов и составило порядка 21000. В частности, по состоянию на 02.11.2016 года в доверительный интервал нашей базы данных попало 20311 продаваемых квартир, в то время как общее количество объявлений о продаже превысило 41000. Есть базы данных, в которых объявлений о продаже еще больше, но там и информационного мусора больше.

Читайте также: Ожидания обвала цен на квартиры остаются пока лишь ожиданиями. Итоги октября 2016 года

Наиболее важные события, процессы и тенденции

Резкий рост коммунальных платежей и задолженностей по ним

Для миллионов украинцев резкий рост сумм в платежках коммунальных служб стал одним из наиболее важных событий не только ноября, но и всего года.

То, что жилищно-коммунальное хозяйство требует коренной перестройки (в том числе, в плане энергоэффективности) понимают все. Однако далеко не все готовы к дорогостоящим революционным преобразованиям. И не только потому, что наши граждане привыкли к дешевым энергоресурсам, которые им многие годы предоставляло государство.

Шоком стало резкое несоответствие коммунальных платежей и доходов большинства граждан. Когда у миллионов людей не хватает денег на самое необходимое, то доводы о необходимости повышения тарифов нередко зависают в воздухе.

Но и это далеко не все.

Общество возмутило стремление чиновников, владельцев и менеджеров теплогенерирующих компаний использовать проблемы отечественного ЖКХ для личной наживы. Способы для этого используются самые разные. Это и необоснованные методики подсчета затрат; это и платежи за периоды, когда подача тепла фактически не производилась или производилась не в полном объеме; это и пресловутые «ошибки», которые практически всегда не в пользу потребителей.

Естественно, люди вышли на акции протеста и/или попросту отказались платить за тепло.

Читайте также: Тарифный скандал: махинациями энергетических компаний разоряют украинцев

В результате, согласно официальным данным Главного статистического управления Киева, уровень оплаты населением жилищно-коммунальных услуг упал в октябре до 57,4% (данных за ноябрь пока нет). И это притом, что средний размер субсидий, назначенных в октябре, вырос почти в три раза и составил по Киеву 654,5 грн (в сентябре средний размер назначаемых субсидий был 220,8 грн).

Другое дело, что по районам средний размер субсидий отличается более чем в пять раз. Наибольшие субсидии в октябре назначались в Подольском и Днепровском районах (в среднем соответственно 1028,3 грн и 818,6 грн), наименьшие – в Голосеевском и Деснянском районах (в среднем соответственно 202,6 грн и 258,7 грн). Почему столь неравномерно распределялись субсидии по районам города – нам судить сложно. Очевидно, до полной прозрачности работы социальных и коммунальных служб Киеву еще далеко, и при принятии решений о размерах субсидий немалую роль сыграл «человеческий фактор».

Статистические данные об оплате жилищно-коммунальных услуг в ноябре появятся в конце декабря – начале января. И, судя по всему, они снизятся еще больше.

С одной стороны, для многих киевлян суммы в платежках явно запредельные, а с усилением морозов они вырастут еще больше. Субсидии же назначают далеко не всем нуждающимся и далеко не на все квартиры и квадратные метры.

С другой стороны, резкое расхождение сумм в платежках за тепло в домах со счетчиками и без счетчиков, а также массовые акции протеста, наверняка, заставят власти пересмотреть методики расчетов тарифов, а поставщиков тепла пересчитать платежи. На это понадобится время. Соответственно отодвинется принятие решений о назначении субсидий жителям домов, в которых нет счетчиков тепла. И пока в этих вопросах не будет ясности, вряд ли наши граждане станут торопиться с оплатой.

Читайте также: Завышенные квитанции на централизованное отопление за октябрь: платить или не платить

Анализ влияния нынешних тенденций роста коммунальных платежей на рынок недвижимости, позволяет сделать следующие выводы.

1. Рост коммунальных платежей обусловлен целым рядом объективных факторов. Государство может и должно минимизировать коррупционную составляющую, усовершенствовать методики подсчета затрат, наладить действенные системы контроля и учета, наладить действенные системы субсидий и стимулирования программ обеспечения энергоэффективности домов и всего отечественного ЖКХ.

Единственное, чего не может (вернее, не должно) делать государство, это закрывать глаза на накопившиеся проблемы, отодвигать принятие очень непростых вопросов реформирования отрасли.

2. Влияние роста коммунальных платежей на рынок недвижимости будет со временем нарастать. Ничего резко меняться не будет. Инерция рынка недвижимости очень высока, и рыночные тенденции будут изменяться постепенно.

Одно можно утверждать уверенно: в долгосрочной перспективе влияние коммунальных платежей на рынок недвижимости будет очень серьезным, в отдельных сегментах, возможно, даже определяющим.

Согласно нашим исследованиям, покупатели уже сейчас при прочих равных условиях делают выбор в пользу более энергоэффективного жилья и даже готовы за него переплачивать, понимая, что в результате сэкономят.

В этом свете старый жилой фонд хрущевского периода, а также панельные постройки советских времен не выдерживают конкуренции. И можно было бы говорить, что отсутствие выбора заставит людей покупать старый фонд, однако, если мы посмотрим на состав предложения квартир в Киеве, то увидим, что уже половину предложения составляют новостройки. Так что выбор есть.

Рост коммунальных платежей еще больше обрежет спрос на старое жилье, приведет к его еще большему удешевлению.

Работа миссии МВФ в Украине и ее выводы

Высокий уровень коррупции в Украине, разобщенность политических сил, резкое расслоение общества, война на Донбассе, и, как следствие всего этого, отсутствие четкой программы вывода страны из кризиса, весьма негативно воспринимается мировым сообществом и международными финансовыми организациями

Специальная миссия МВФ, изучавшая в ноябре реальное положение дел в Украине, выдвинула целый ряд рекомендаций, которые, в общем и целом, звучат достаточно привлекательно: сбалансированность бюджета, борьба с коррупцией, модернизация экономики.

На практике эти рекомендации, наверняка, трансформируются в болезненные для страны и общества вещи.

Дело в том, что принципиальных разногласий в обществе нет лишь в вопросах борьбы с коррупцией. Но даже в этих вопросах есть существенные расхождения, касающиеся методов борьбы.

Что же касается сбалансированности бюджета, то в условиях стагнации, рекомендации МВФ практически одинаковы для всех стран: урезание социальных расходов, повышение пенсионного возраста, приватизация неэффективных госпредприятий, продажа земли и природных богатств. Мол, или срочно повышайте доходную часть бюджета, либо снижайте расходную его часть.

Применительно к Украине, международные финансовые организации настаивают на отмене моратория на продажу земель сельхозназначения, а также на снятии запрета на вывоз леса-кругляка. Пойдет ли это на пользу жителям Украины через 10-20 лет, их, судя по всему, мало волнует.

Примерно тоже самое можно сказать и о модернизации экономики. Основой ее финансисты МВФ традиционно считают либерализацию использования капиталов, недр, промышленных и человеческих ресурсов развивающихся стран. На практике это означает сужение роли национальных государственных и общественных институций, и превращение этих стран в сырьевые придатки транснациональных монополий.

Для внутреннего пользования «богатых» и преуспевающих стран рекомендации международных финансистов несколько иные: использование квот, высоких таможенных тарифов, жестких сертификатов качества. Когда дело касается конкурентов, основное преимущество которых – дешевая рабочая сила, то о либеральных экономических теориях, как правило, забывают.

Судя по всему, миссия МВФ достаточно откровенно высказала свои претензии к Украине, а также выдвинула целый ряд условий, связанных с предоставлением очередного кредитного транша. А поскольку выполнить их в ближайшем будущем практически невозможно, то впереди затяжные торги и изнурительные переговоры. Ибо оставить Украину без кредитов МВФ вряд ли решится, а продолжать кредитование в нынешних условиях весьма рискованно.

Читайте также: Миссия МВФ опубликовала отчет по Украине

Президентские выборы в США

Победа Дональда Трампа на президентских выборах в США стала неприятной неожиданностью для многих ведущих политических деятелей во всем мире. Судя по материалам в СМИ, против Трампа выступали даже некоторые видные члены республиканской партии, выдвинувшей его на этот пост. Практически все понимали, что избрание Дональда Трампа означает достаточно резкую смену приоритетов США

Эти выборы, а также последовавшие за ними дискуссии, достаточно четко продемонстрировали стремление граждан успешных стран дистанцироваться от целого ряда мировых проблем.

Оказалось, что очень многие избиратели (причем не только США, но и Великобритании, Франции, Италии, других европейских государств) устали от проблем развивающихся стран, и вовсе не против разумной (с их точки зрения) самоизоляции.

Для Украины это стало очень тревожным сигналом, свидетельством того, что сценарий Мюнхенских соглашений 1938 года может повториться. И чтобы этот сценарий не повторился, необходимо срочно переориентировать страну на собственные возможности: развивать экономику, совершенствовать вооруженные силы и их оснащение, придавить коррупцию…

Более подробно мы попытались проанализировать эти тенденции и проблемы в статье Стабильность киевского рынка недвижимости и выборы в Америке: где связь

Скрытые внутренние процессы на киевском рынке недвижимости

Разобраться в происходящих на киевском рынке недвижимости процессах всегда было непросто. Объективные факторы давили на рыночные тенденции с одной стороны, субъективные – с другой, как правило, противоположной.

В последнее время ситуация заметно изменилась.

Нынешняя внешняя видимая стабильность киевского вторичного рынка во многом напоминает затишье перед бурей.

Попытки правительства провести болезненные реформы в сфере ЖКХ привели к тому, что направления векторов давления большинства объективных и субъективных факторов сблизились.

В основе субъективных факторов практически всегда лежали представления о извечной ценности киевской недвижимости, доставшейся старшим поколениям ценой огромных усилий в течение многих лет жизни. Для большинства киевлян их квартиры были практически единственной реальной ценностью, к которой они относились как к некому стратегическому товару.

Сейчас подобное восприятие недвижимости уходит в прошлое. Старые дома и квартиры ветшают, требуют проведения дорогостоящих ремонтов. Коммунальные расходы стремительно растут, а стоимость квартир снижается. Все это сказывается на отношении продавцов к своему жилью.

Вот и выходит, что проблемы экономики и мировой политики во многом совпали с проблемами миллионов украинских семей, и сообща толкают цены на недвижимость вниз. Однако при всем том, в целом по городу средние цены предложений остаются достаточно стабильными.

Более того, как утверждают аналитики компании GfK Ukraine, индекс потребительских настроений растет; и растет он, в первую очередь, за счет роста индекса целесообразности больших покупок. Этот вывод подтверждают не только многие риэлторы, но и продавцы автомобилей, а также дорогостоящей бытовой техники.

В частности, по данным ассоциации “Укравтопром”, в январе-сентябре 2016 импорт легковых автомобилей составил 56943 единиц, на общую сумму 988,5 миллиона долларов. Это на 32% больше, чем январе-сентябре 2015 года. Продажи легковых автомобилей выросли на 45%.

Учитывая перманентные кризисы практически во всех сферах, данный феномен выглядит достаточно странно.

Что за ним скрывается?

– Попытки спасти имеющиеся накопления от инфляции?

– Боязнь будущего, трансформировавшаяся в известное с древних времен стремление устроить «пир во время чумы»?

– Отсутствие достоверной статистики сделок и реальных цен продаж?

Полагаем, что все это вместе взятое, но на каждом конкретном рынке в разных пропорциях.

Выявить и проанализировать влияние каждого отдельного фактора на рынке недвижимости нам помогают многолетние деловые контакты с риэлторами АН «Планета Оболонь». Их ежедневное общение с десятками продавцов и покупателей позволяет лучше понять скрытые внутренние процессы, происходящие на рынке, а также логику поступков и решений отдельных его участников.

Да, в последнее время средние цены предложений по городу более-менее стабильны. Но на вторичном рынке по средним ценам предложений сейчас практически никто не торгует. Покупатели ориентируются на минимальные цены предложений, и рассчитывают при этом на дополнительное снижение цены в ходе торгов.

Читайте также: Киевский рынок недвижимости демонстрирует стабильность

Статистика цен предложений вторичного рынка жилья Киева

Средние минимальные цены предложений квартир, попавших в доверительный интервал (в дальнейшем: «средние минимальные цены предложений»), а также средние цены предложений всех квартир, попавших в доверительный интервал, приведены ниже.

При их определении использовался достаточно «мягкий» метод аппроксимации «скользящее среднее по пяти точкам», позволяющий несколько сгладить всплески кривых и более адекватно выявить тренд.

| Средние минимальные цены предложений в долларах за квадратный метр | ||||||

| Изменение за период | ||||||

| Типы квартир | ноябрь 2016 | месяц | три месяца | полгода | Год | три года |

| Все в Киеве | 679 | +0,9% | +0,4% | -1,2% | -7,0% | -40,9% |

| Гостинки | 744 | -1,5% | -3,5% | -1,6% | -11,3% | -46,7% |

| Однокомнатные | 659 | +0,3% | -2,8% | -2,9% | -8,6% | -45,9% |

| Двухкомнатные раздельные | 701 | +2,9% | +3,1% | +0,3% | -5,1% | -38,9% |

| Трехкомнатные раздельные | 681 | -0,7% | -1,2% | -2,3% | -9,9% | -40,3% |

| Четырехкомнатные раздельные | 929 | -6,0% | -5,8% | -11,1% | -16,0% | -28,7% |

| Средние цены предложений в долларах за квадратный метр | ||||||

| Изменение за период | ||||||

| Типы квартир | ноябрь 2016 | месяц | три месяца | полгода | Год | три года |

| Все в Киеве | 1081 | 0,0% | -0,6% | -2,2% | -8,0% | -36,4% |

| Гостинки | 936 | -0,8% | -2,1% | -1,2% | -10,2% | -44,9% |

| Однокомнатные | 984 | +0,1% | -3,1% | -3,9% | -8,5% | -41,9% |

| Двухкомнатные раздельные | 1118 | +2,3% | +1,0% | -1,0% | -6,5% | -36,2% |

| Трехкомнатные раздельные | 1086 | -0,9% | -0,5% | -1,9% | -10,2% | -37,8% |

| Четырехкомнатные раздельные | 1579 | -4,9% | -4,8% | -6,8% | -12,0% | -26,0% |

Методология подсчета статистики на Domik.ua

Графики изменения средних минимальных цен предложений однокомнатных квартир в долларах США

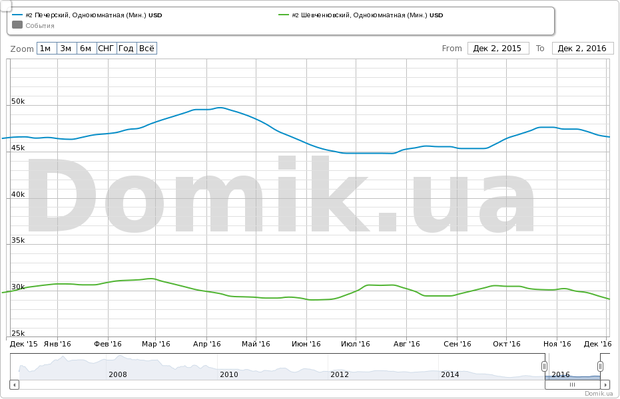

График №1. Средние минимальные цены предложений однокомнатных квартир в Печерском (синяя кривая) и Шевченковском (зеленая кривая) районах

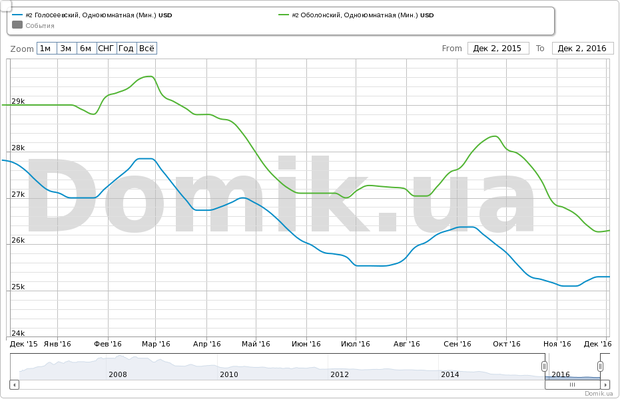

График №2. Средние минимальные цены предложений однокомнатных квартир в Голосеевском (синяя кривая) и Оболонском (зеленая кривая) районах

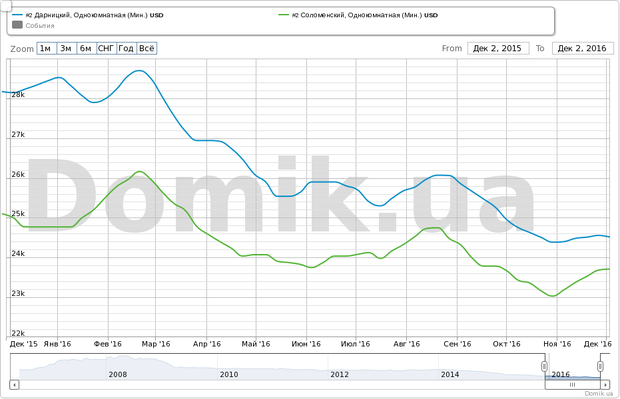

График №3. Средние минимальные цены предложений однокомнатных квартир в Дарницком (синяя кривая) и Соломенском (зеленая кривая) районах

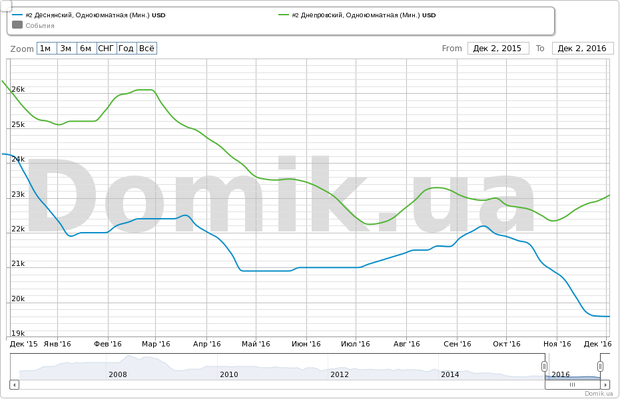

График №4. Средние минимальные цены предложений однокомнатных квартир в Деснянском (синяя кривая) и Днепровском (зеленая кривая) районах

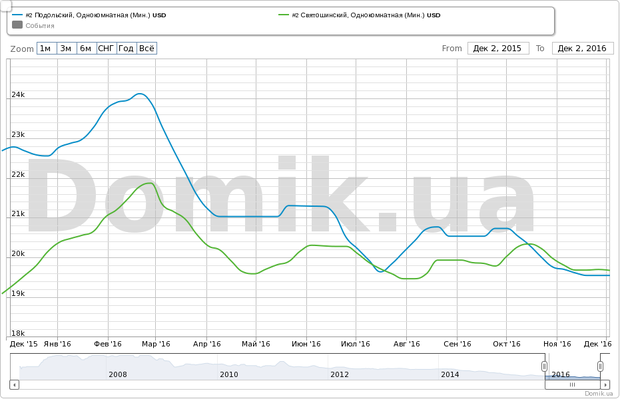

График №5. Средние минимальные цены предложений однокомнатных квартир в Подольском (синяя кривая) и Святошинском (зеленая кривая) районах

Изменения средних минимальных цен предложений однокомнатных квартир по районам Киева в процентах

| Район | Изменение средних минимальных цен предложений однокомнатных квартир в долларах США за период | |||

| 1 месяц | 3 месяца | 6 месяцев | 12 месяцев | |

| Голосеевский | +0,5% | -4,1% | -2,6% | -8,9% |

| Дарницкий | +0,5% | -5,2% | -5,3% | -12,9% |

| Деснянский | -6,3% | -10,4% | -6,7% | -19,0% |

| Днепровский | +3,3% | +0,1% | -1,3% | -11,1% |

| Оболонский | -2,3% | -4,9% | -3,0% | -9,3% |

| Печерский | -2,2% | +2,7% | +2,0% | 0,0% |

| Подольский | -1,1% | -4,8% | -8,2% | -14,2% |

| Святошинский | -1,5% | -1,3% | -3,1% | +1,9% |

| Соломенский | +3,0% | -2,5% | -0,2% | -5,2% |

| Шевченковский | -3,4% | -2,1% | +0,3% | -3,0% |

Графики изменения средних цен предложений (как в гривнах, так и в долларах) по всем сегментам рынка представлены http://domik.ua/nedvizhimost/dinamika-cen.html.

Как видно на графиках, тенденции изменения минимальных цен предложений существенно отличаются по районам. В Печерском и Шевченковском районах средние минимальные цены предложений однокомнатных квартир более-менее стабильны. В Деснянском районе они за год упали почти на 20%.

Индекс недоступности жилья в Киеве в ноябре 2016 года составлял 19,1. То есть человеку, зарплата которого близка к средней по Киеву, должен работать примерно 19 лет, ничего не тратя, чтобы приобрести квартиру площадью 70 кв. м.

Прогноз на декабрь и ближайшее будущее

Полагаем, что в декабре основные тенденции на киевском рынке недвижимости существенно не изменятся.

Уровень деловой активности на вторичном рынке недвижимости, если и возрастет, то ненамного.

Риэлторы утверждают, что интерес к недвижимости есть, и традиция приобретения ценных вещей накануне Нового года никуда не исчезла. Но высокий уровень неопределенности и стремительный рост коммунальных платежей, явно сдерживает деловую активность на вторичном рынке. Потенциальные покупатели все чаще отдают предпочтение первичному рынку. Ну, а те, кто не определился с приобретением недвижимости и/или не имеет необходимых средств, нередко оставляют свои накопления в автомобильных салонах, гипермаркетах бытовой техники, а то и в обычных продуктовых магазинах (для многих наших граждан тортик на новогодний стол – это весьма дорогостоящая покупка).

После Нового года деловая активность заметно снизится: январь (а нередко и первая половина февраля) – период традиционных зимних каникул на рынке недвижимости.

Средние цены предложений (в долларах за квадратный метр) в декабре, скорее всего, снизятся в пределах 1% – 2%.

Темпы снижения средних минимальных цен предложений (а именно на эти цены сейчас ориентируется большинство покупателей) будут несколько выше. Но в большинстве сегментов рынка вряд ли превысят 3%.

Размеры уступок продавцов при проведении торгов в каждом конкретном случае будут индивидуальными. Другое дело, что возможные уступки продавцов зависят от типа жилья, его месторасположения и среднего уровня цен.

Обычно, чем дороже квартира (чем выше ее класс), тем меньше потенциальных покупателей, больше срок экспозиции и больше процентов от первоначальной цены уступают продавцы. Но все это очень индивидуально (тут и «места нужно знать», и торговаться нужно уметь).

Учитывая высокий уровень неопределенности практически во всех сферах, дать более детальный прогноз на ближайшие месяцы мы не рискуем. Для этого необходимо хотя знать какой именно бюджет примут народные избранники, а также насколько быстро и эффективно будут решены проблемы оплаты резко возросших коммунальных платежей.

Наши основные выводы сводятся к следующему:

– ждать резкого падения цен в декабре и январе не стоит – инерция рынка недвижимости очень высока;

– влияние резко возросших коммунальных платежей, несомненно, скажутся на рыночных процессах, но это будет происходить постепенно;

– в долгосрочной перспективе рост коммунальных платежей приведет к резкому снижению спроса (а, следовательно, и цен) на жилье в домах с низкой энергоэффективностью и изношенными инженерными коммуникациями;

– ситуация в мире быстро меняется далеко не в лучшую для Украины сторону. А это означает, что нужно меньше рассчитывать на внешнюю помощь и больше на себя: развивать экономику, совершенствовать вооруженные силы и их оснащение, придавить коррупцию. Тогда и рынок недвижимости сменит тренд.

Автор: Владимир Коломейко, аналитик Domik.ua

Источник: domik.ua