Рынок недвижимости Киева в феврале 2017 года: тенденции и перспективы развития.

В феврале рыночные тенденции развивались по традиционным для этого времени сценариям. В преддверии весны рынок стал работать более активно, потенциальные покупатели стали ходить на просмотры не только чаще, но и более целенаправленно (прежние ознакомительные экскурсии нередко стали приобретать черты деловых поездок и переговоров).

Средняя цена предложения (в долларах за квадратный метр) по Киеву в феврале снизилась на 0,4%, в гривнах – на 2,8%.

Средняя минимальная цена предложения (в долларах за квадратный метр) в феврале снизилась на 0,9%, в гривнах – на 3,3%.

Разница темпов изменения цен в долларах и в гривнах объясняется резкими колебаниями курсов валют. Вторичный рынок недвижимости по-прежнему ориентируется на доллары. В январе гривна заметно ослабла – соответственно цены в гривнах пошли вверх. В феврале национальная валюта укрепилась – и цены в гривнах заметно просели.

По сравнению с январем, количество сделок выросло примерно на 5%. Эти данные, в основе которых статистика риэлторов, могут не совпадать с официальными данными Минюста.

Свои статистические данные Минюст публикует достаточно редко. В феврале редакция domik.ua получила статистику Департамента государственной регистрации и нотариата Министерства юстиций Украины. Согласно этой информации, в 2016 году государственными и частными нотариусами Киева было освидетельствовано следующее количество сделок:

- 29 094 договора купли-продажи квартир и жилых домов;

- 12 076 договоров дарения квартир и жилых домов;

- 45 174 свидетельства на право наследства.

Читайте также: Сколько квартир было продано в Киеве в 2016 году: Минюст

Количество предложений в феврале колебалось в достаточно узком диапазоне. По итогам месяца, среднее количество объявлений о продаже квартир, опубликованных на восьми ведущих киевских интернет-порталах, выросло на 6,4%. За последние три месяца снизилось на 9,9% (соответствующие данные приведены ниже в таблице).

|

Количество объявлений о продаже киевских квартир |

||||||||

|

Портал недвижимости |

30.09.2016 |

31.10.2016 |

30.11.2016 |

30.12.2016 |

31.01.2017 |

28.02.2017 |

Изменение за месяц |

Изменение за три месяца |

|

Domik.ua |

32 917 |

37 562 |

41 371 |

38 018 |

32 597 |

34 907 |

7,1% |

-15,6% |

|

Realt.ua |

33 771 |

35 893 |

38 253 |

36 408 |

32 603 |

33 735 |

3,5% |

-11,8% |

|

Dom.ria |

48 779 |

48 883 |

52 947 |

45 472 |

43 103 |

33 780 |

-21,6% |

-36,2% |

|

Meget.kiev.ua |

28 977 |

23 384 |

24 028 |

22 508 |

23 069 |

23 053 |

-0,1% |

-4,1% |

|

Kiev.adress.ua |

26 945 |

30 034 |

26 946 |

25 256 |

18 935 |

26 529 |

40,1% |

-1,5% |

|

Fn.ua |

41 989 |

45 581 |

42 787 |

42 429 |

46 282 |

53 609 |

15,8% |

25,3% |

|

Rieltor.ua |

14 165 |

14 286 |

15 533 |

14 500 |

13 282 |

14 496 |

9,1% |

-6,7% |

|

Mirkvartir.ua |

37 674 |

40 237 |

29 697 |

28 540 |

20 016 |

24 523 |

22,5% |

-17,4% |

|

Среднее по всем порталам |

33 152 |

34 483 |

33 945 |

31 641 |

28 736 |

30 579 |

6,4% |

-9,9% |

Анализируя эти цифры, необходимо учитывать, что в рекламных объявлениях немало дублей, устаревшей, недостоверной и специально сфабрикованной ложной (интрудерской) информации.

Проведенный нами анализ, показал, что в течение февраля количество реально продаваемых на вторичном рынке киевских квартир выросло на 5-7% и составило примерно 18000. В частности, по состоянию на 03.03.2017 года в доверительный интервал нашей базы данных попало 17801 квартир, в то время как общее количество объявлений о продаже превысило 34000. Есть базы данных, в которых объявлений о продаже еще больше, но там и информационного мусора больше.

Цены при проведении торгов были, как правило, заметно ниже средних цен предложений. При этом наблюдалась тенденция роста запросов покупателей. Другое дело, что в большинстве случаев эта тенденция не подкреплялась ни реальными деньгами, ни готовностью продавцов резко сбрасывать цены.

Продавцы, как правило, готовы уступать в пределах 5-10% (чем дороже объект, тем этот процент выше). Но покупатели ждут гораздо более значительных уступок. В результате стороны не могут найти компромиссных решений. Через несколько месяцев продавцы снижают цены, но рыночные реалии уже другие; предложения вновь зависают в воздухе. И так может продолжаться годами.

Ориентируясь на средние цены предложений и советы неизвестных никому риэлторов, продавцы постоянно запаздывают со снижением цен, в результате на падающем рынке теряют значительные суммы.

Анализируя подобные эпопеи, всякий раз убеждаешься, что этим продавцам с самого начала не хватало опытного риэлтора , специализирующегося именно в данном сегменте рынка. Такой риэлтор не только отслеживает аналогичные объекты, но и участвует в их покупках и продажах. Поэтому достаточно профессионально может судить, за сколько и в какие сроки можно продать конкретную квартиру.

Читайте также: Денег у среднестатистического покупателя стало меньше, а запросов больше. Итоги января 2017 года

Наиболее важные события, процессы и тенденции

Риски перепроизводства строительства жилья в условиях низкой покупательной способности населения

Строительная отрасль сейчас на подъеме. Согласно данным Госкомстата и аналитическим материалам Нацбанка, за последние годы она стала одним из наиболее мощных локомотивов развития экономики Украины. В 2016 году объем выполненных строительных работ вырос на 35%. Существенно выросло производство строительных материалов (бетон, керамические плиты и плитка более чем в полтора раза).

Растущие потребности строительных организаций существенно увеличили выпуск промышленной продукции в других отраслях, в том числе поддержали отечественное металлургическое производство.

Но это лишь одна сторона медали .

Вторая сторона – низкая покупательная способность населения, фактическое отсутствие государственного финансирования строительства жилья и явно недостаточный объем ипотечного кредитования. И все это на фоне многочисленных злоупотреблений, нарушений, коррупционных схем в строительной отрасли.

Мировой опыт показывает, что в подобных условиях рано или поздно возникают кризисы перепроизводства. Более того, многие экономисты считают подобные кризисы неотъемлемым атрибутом капитализма. «Великая депрессия» в США и экономические кризисы в Европе много чему научили капиталистов (в том числе, и эффективному сочетанию принципов «свободного предпринимательства» и государственного планирования). В результате кризисы перепроизводства существенно сгладились, стали носить, как правило, локальный характер.

Нам всему этому нужно еще только учиться. А в условиях коррумпированности всех веток власти и массового стремления вывести деньги из страны, это очень непросто.

Застройщики , работающие в условиях жесткой конкуренции, недостатка собственных средств, неурегулированной правовой базы, понимают проблемы лучше других. И, тем не менее, закладывают все новые и новые объекты.

Освоение новых строительных площадок идет ускоренными темпами, о чем свидетельствуют данные Госкомстата. В 2016 году на строительство и реконструкцию жилья в Киеве было потрачено 7132242 тыс. грн , что на 19,7% больше чем в 2015. При этом было введено в эксплуатацию 1334,0 тыс. м² общей площади жилья, что на 2,3% меньше, чем в 2015 году.

Очевидно, застройщики надеются построить и продать начатые дома до начала кризиса перепроизводства. При этом рискуют не только собственными деньгами, но и деньгами инвесторов (в большинстве случаев инвесторами являются простые граждане, многие из которых продали свои квартиры и вырученные деньги вложили в строительство). В этих условиях, банкротство застройщиков и замораживание строительства жилья может стать причиной социальных потрясений, сыграть роль снежного кома для многих производств и отраслей.

Изменения нормативной базы, регулирующей строительство жилья

В плотно застроенных районах крупных городов нередки противостояния горожан и застройщиков. Риски замораживания строительства и потери инвесторами своих денег весьма значительны.

Так что стремление властей установить четкие правила градостроительной деятельностиможно лишь приветствовать. Даже притом, что подобные правила обычно кого-то ущемляют, предоставляя преференции другим.

Практически всегда возникает вопрос: «А кто и когда за все это заплатит»? Кто заплатит за повышение энергоэффективности домов, развитие инфраструктуры города, ремонт и модернизацию водопроводных, канализационных, тепловых и электрических сетей, за многое другое, без чего город жить не может?

Достигнуть компромиссов при решении подобных проблем крайне сложно. Тут необходимы тщательно взвешенные директивные решения профессионалов и политиков.

Насколько эффективными и взвешенными окажутся градостроительные правила, подготовленные в последние месяцы, время покажет. О большинстве их мы уже писали; поэтому в данном случае ограничимся лишь основными фактами.

В 2017 году перестала действовать санитарная норма жилой площади , а именно минимум 6 квадратных метров на человека, что значительно упрощает процесс принятия малогабаритных помещений в жилой фонд Украины.

Читайте также: Студио, смарт-квартиры и апартаменты: законность новых тенденций на рынке недвижимости

Снижена до 50000 грн максимальная сумма оплаты наличными деньгами. Все, что дороже, должно оплачиваться в гривнах в безналичной форме (возможность оплаты в иностранных валютах жестко ограничена действующим законодательством).

Читайте также: Новшества 2017 года на киевском рынке недвижимости

Принят закон «О внесении изменений в некоторые законодательные акты относительно усовершенствования градостроительной деятельности» , направленный на приостановление деятельности недобросовестных застройщиков и усиление борьбы с незаконным строительством.

Согласно этому закону, все большие жилищные комплексы, многоэтажные дома, социальные объекты, торгово-развлекательные комплексы, офисные здания будут возводиться исключительно при наличии полного пакета разрешительной документации.

По оценкам законодателей, общее количество подобных объектов не превышает 15-20%. Остальные 80-85% объектов (а это дома, жилые и хозяйственные сооружения, складские помещения площадью до 1300 кв. м) можно строить по заявительному принципу, направив заявление в соответствующие органы власти.

Ответственность органов власти и конкретных чиновников за принятые ими решения при этом значительно усиливается.

Читайте также: Количество незаконных строек будет уменьшено на законодательном уровне

Разработана методика расчета стоимости подсоединения крупных энергопотребителей к электрическим сетям. В Киеве эта стоимость составляет 3094 грн за киловатт подключаемой мощности. Учитывая, что расчетное энергопотребление одной квартиры обычно ограничено 8 киловаттами, то подключение нового 100-квартирного дома будет стоить порядка 2,5 млн грн.

Застройщикам подобные расходы представляются чрезмерными.

Читайте также: Игорь Кушнир: увеличение стоимости подключения к электросетям приведет к коллапсу строительного рынка

Утверждена новая строительная норма ДБН В.2.6-31:2016, устанавливающая намного более жесткие правила теплоизоляции зданий и требования к их энергоэффективности. Внедрение данной нормы позволит экономить до 30% в новых домах, и до 60-67% тепловой энергии в зданиях, построенных по советским нормам.

Читайте также: Лев Парцхаладзе: новые нормы ДБН позволят снизить стоимость тепла на 15%

Срок согласования строительных норм снижен до 15 дней .

К этому необходимо добавить, что в последнее время Минрегион разработал целый ряд законопроектов, направленных на повышение эффективности строительной отрасли, вывод ее на европейский уровень, а также привлечение на украинский рынок иностранных инвесторов и девелоперов.

Среди них законопроекты:

– о введении в Украине европейских стандартов строительства;

– об отмене долевого участия застройщиков в развитии инфраструктуры города;

– комплексная концепция публичного управления в строительстве.

Читайте также: В 2017 году застройщики выбирают новый подход к инвесторам

Изменение запросов и приоритетов потенциальных покупателей

Основной спрос сосредоточился в сегментах наиболее дешевого жилья, а также в сегменте новостроек. В частности, достаточно активно покупают однокомнатные квартиры стоимостью 20-25 тысяч долларов США.

При этом наблюдается тенденция роста запросов значительной части покупателей. Если еще недавно многие покупали «гостинки» в состоянии «под ремонт» и малогабаритные однокомнатные квартиры в отдаленных районах города, то теперь за те же деньги стремятся приобрести квартиру в хорошем состоянии, со стандартной планировкой и достаточной площадью (не «гостинку»), возле метро, в районах с развитой инфраструктурой.

Поскольку цены снижаются достаточно медленно, запросы покупателей растут, а денег явно не хватает, основная масса потенциальных покупателей присматриваются, ходят на просмотры, торгуются (рассчитывая найти запаниковавших или очень спешащих продавцов).

Насколько мы можем судить (в том числе, опираясь на мнения опытных риэлторов), ценовой потолок большинства потенциальных покупателей находится где-то на отметке 30000 долларов с учетом всех платежей. Если же речь идет о более значительных суммах, то покупка обычно связывается с продажей уже имеющейся недвижимости. К семейным накоплениям добавляются деньги от продажи недвижимости, в результате продавцы-обменщики улучшают свои жилищные условия.

Практическая реализация подобного обмена с доплатой требует времени и немалых усилий. Сначала нужно продать, затем купить; любая из этих сделок может затянуться, а то и сорваться. Возникают риски, связанные с невыполнением предварительных договоренностей и потерей задатков.

Упростить решение проблем, связанных с очередностью операций продажи одной квартиры и покупки другой, можно либо на первичном рынке (многие застройщики предлагают рассрочки на срок до трех лет, с минимальным первым взносом 30% ), либо с помощью ипотечного кредита. В этих случаях сначала покупается новая квартира, затем продается старая, и за вырученные от продажи деньги погашается рассрочка или кредит.

О планах расширения ипотечного кредитования и снижения банковских процентов заявляют как в Нацбанке, так и в целом ряде коммерческих банков. В частности, ПриватБанк обещает выдавать в ближайшем будущем ипотечные кредиты под проценты, которые «приятно удивят» .

Основные приоритеты покупателей достаточно схожи. Это низкая цена, «хороший район» с развитой инфраструктурой и общественным транспортом, удобная планировка. А также хорошее состояние квартиры, дома, городских инженерных сетей, наличие ремонта, мебели, бытовой техники, утепления. Вот только системы приоритетов у всех покупателей разные.

Имея весьма ограниченные бюджеты, и активно походив на просмотры, покупатели достаточно быстро начинают понимать, что чем-то придется поступиться, иначе сделки не будет. И в реальных ситуациях поступаются многим, нередко отдавая приоритет минимальной цене.

Но так бывает далеко не всегда.

По словам риэлторов, если разница между квартирой в состоянии «под ремонт» и жильем с качественным ремонтом не более 5000-6000 долларов, то многие покупатели предпочитают доплатить (нередко залезая при этом в долги).

Немало покупателей отдают предпочтение расположению и качеству дома (морально и физически устаревшие «хрущёвки», расположенные в «неблагополучных районах», даже не рассматривают).

Есть покупатели, которые специально подыскивают квартиры со свежим ремонтом, современной кухней, сантехникой, бытовой техникой. Все это стоит достаточно дорого, но при продаже вместе с квартирой идет со значительным дисконтом (скидки нередко достигают 60-70 и более процентов).

Даже те, кто при жестко фиксированном бюджете ориентируются на минимальную цену, обычно выбирают между минимальной ценой квартиры и квадратного метра в квартире (последние обычно более просторные, но в худшем состоянии).

Во всех этих вариантах неподготовленному покупателю, плохо знающему Киев, перспективы его развития, а также особенности конкретных типов домов и квартир, разобраться достаточно сложно. Всегда есть вероятность того, через какое-то время (возможно, даже через годы) выяснится, что приоритеты при покупке квартиры были расставлены неправильно. Не сочтите это за рекламу, но без рекомендаций опытного профессионального риэлтора в подобных делах сложно обойтись.

Читайте также: Купить квартиру в Киеве весной: что, где, почем

Статистика цен, предложений вторичного рынка жилья Киева

Основные ценовые показатели вторичного рынка жилья Киева, полученные при статистическом анализе нашей актуальной базы данных, приведены ниже.

При определении средних цен предложений использовался достаточно «мягкий» метод аппроксимации «скользящее среднее по пяти точкам», позволяющий сгладить всплески кривых и более адекватно выявить тренд.

|

Средние цены предложений в гривнах за квадратный метр |

||||||

|

Изменение за период |

||||||

|

Типы квартир |

Февраль 2017 |

Месяц |

Три месяца |

Полгода |

Год |

Три года |

|

Все в Киеве |

28603 |

-2,8% |

-0,8% |

+2,9% |

-11,7% |

+86,3% |

|

«Гостинки» |

25187 |

-2,1% |

+0,8% |

+3,0% |

-8,0% |

+64,7% |

|

Однокомнатные |

25794 |

-3,7% |

-1,8% |

-0,8% |

-14,4% |

+69,8% |

|

Двухкомнатные раздельные |

29298 |

-2,7% |

-1,8% |

+3,5% |

-12,0% |

+86,7% |

|

Трехкомнатные раздельные |

28635 |

-2,9% |

-1,1% |

+2,6% |

-13,4% |

+76,7% |

|

Четырехкомнатные раздельные |

44139 |

-2,2% |

4,8% |

+4,1% |

-8,6% |

+123,8% |

|

Средние цены предложений в долларах США за квадратный метр |

||||||

|

Изменение за период |

||||||

|

Типы квартир |

Февраль 2017 |

Месяц |

Три месяца |

Полгода |

Год |

Три года |

|

Все в Киеве |

1039 |

-0,4% |

-3,9% |

-4,8% |

-13,8% |

-39,0% |

|

«Гостинки» |

915 |

-0,1% |

-2,2% |

-4,3% |

-9,3% |

-46,1% |

|

Однокомнатные |

937 |

-1,3% |

-4,8% |

-7,8% |

-15,6% |

-44,5% |

|

Двухкомнатные раздельные |

1064 |

-0,3% |

-4,8% |

-3,9% |

-13,2% |

-38,9% |

|

Трехкомнатные раздельные |

1040 |

-0,5% |

-4,2% |

-4,7% |

-14,7% |

-42,2% |

|

Четырехкомнатные раздельные |

1603 |

+0,3% |

+1,5% |

-3,3% |

-11,5% |

-26,8% |

Методология подсчета статистики на Domik.ua

Изменение средних минимальных цен предложений (в долларах США за квадратный метр) на вторичном рынке Киева.

Средние цены предложений 20% наиболее дешевых квартир, попавших в доверительный интервал (в дальнейшем: «средние минимальные цены предложений»), приведены ниже.

График №1. Статистика средних минимальных цен предложений квартир по всему городу (синяя кривая), в новых домах (зеленая кривая) и в домах возле метро (красная кривая)

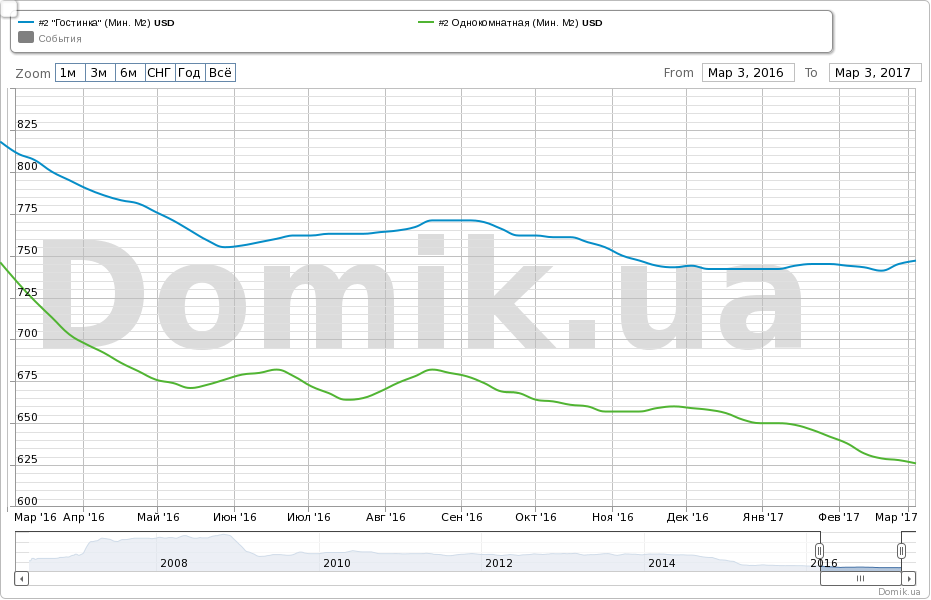

График №2. Статистика средних минимальных цен предложений квартир в сегментах «гостинка» (синяя кривая) и «однокомнатная» (зеленая кривая)

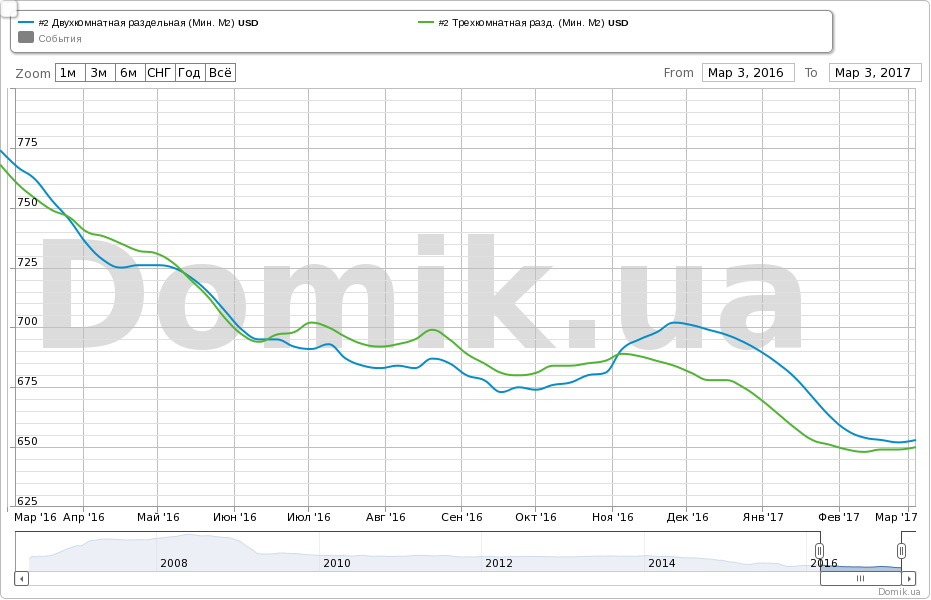

График №3. Статистика средних минимальных цен предложений квартир в сегментах «двухкомнатная раздельная» (синяя кривая) и «трехкомнатная раздельная» (зеленая кривая)

Графики изменения средних цен предложений (как в гривнах, так и в долларах) по всем сегментам рынка представлены http://domik.ua/nedvizhimost/dinamika-cen.html .

Изменение средних минимальных цен в процентах

|

Тип квартиры |

Изменение за период |

|||

|

1 месяц |

3 месяца |

6 месяцев |

12 месяцев |

|

|

Все в городе |

-0,9% |

-6,2% |

-5,8% |

-14,4% |

|

В новых домах |

+0,4% |

-2,7% |

+1,5% |

-5,0% |

|

В домах возле метро |

-0,4% |

-4,5% |

-4,9% |

-11,0% |

|

«Гостинка» |

+0,4% |

+0,4% |

-3,1% |

-7,9% |

|

Однокомнатная |

-1,9% |

-5,0% |

-7,7% |

-14,7% |

|

Двухкомнатная раздельная |

-0,6% |

-6,8% |

-4,0% |

-14,9% |

|

Трехкомнатная раздельная |

+0,2% |

-4,6% |

-5,7% |

-14,5% |

Как следует из приведенной таблицы, за последний год меньше всего просели минимальные цены предложений в новых домах.

Прогноз на март и ближайшее будущее

Полагаем, что в марте основные тенденции последних двух месяцев получат дальнейшее развитие.

С приходом весны уровень деловой активности вырастет на 10-15%. Ждать более значительной активизации рынка в нынешних непростых условиях вряд ли стоит.

Средние цены предложений в долларах США в марте продолжат снижаться. Наиболее вероятный, на наш взгляд, прогноз на март – снижение в пределах 2-3%. Примерно такие же темпы снижения средних цен предложений, скорее всего, будут и в апреле.

Дать обоснованный прогноз на более длительный срок крайне сложно. Уровень неопределенности очень высок.

С одной стороны, обнадеживает наметившийся рост ВВП, а также то, что большинство киевлян постепенно адаптируются к росту коммунальных тарифов. Согласно данным Главного статистического управления Киева, уровень оплаты населением жилищно-коммунальных услуг в январе вырос до 80,0% (в декабре он был 58,5%).

С другой стороны, очень многое на киевском рынке недвижимости зависит от стабильности национальной валюты, экономической и политической ситуации в стране. А они, в свою очередь, зависят от ситуации на Донбассе, от блокирования поставок коксующегося угля. Остановка металлургических предприятий, традиционно являющихся одним из основных источником валютных поступлений, может резко ухудшить ситуацию в стране. А это самым негативным образом скажется на рынке недвижимости.

Поскольку дать собственный среднесрочный прогноз мы не рискуем, то сошлемся на обобщенные мнения участников наших конкурсов прогнозов.

Средневзвешенный прогноз на первое полугодие 2017 года: снижение средней цены предложения квадратного метра на 8,3% за 6 месяцев. В данном конкурсе прогнозов приняли участие 482 респондента http://forum.domik.ua/konkurs-prognozov-kakaya-budet-cena-m2-kvartir-kieva-letom-2017-goda-t30405.html

Средневзвешенный прогноз на 2017 год: снижение средней цены предложения квадратного метра на 8,1% за год. В данном конкурсе прогнозов приняли участие 582 респондента http://forum.domik.ua/konkurs-prognozov-kakaya-budet-cena-m2-kvartir-kieva-zimoj-2018-goda-t30406.html

Автор: Владимир Коломейко , аналитик Domik.ua

Источник: domik.ua