Від придбання РРО до формування Z-звіту

Необхідно зауважити, що в разі наявності у платника податків декількох торгових точок, використовувати РРО необхідно на кожній торговій точці.

1. Придбання РРО.

Перед придбанням РРО, суб’єкт господарювання повинен пересвідчитися, що:

1) модель РРО включено до Державного реєстру РРО (інформація про реєстр РРО розміщена на сайті ДФС України);

2) термін служби РРО ще не вичерпано;

3) граничний термін, після якого згідно з Державним реєстром РРО заборонено реєструвати зазначену модель РРО, не настав.

При купівлі РРО, що був у використанні, слід пересвідчитись, що реєстрацію такого РРО було скасовано (взяти у продавця (власника) РРО довідку про скасування реєстрації за місцем попередньої реєстрації).

Для придбання РРО суб’єкту господарювання необхідно звернутися до будь-якого виробника касової техніки, перелік яких з контактними даними розміщено на офіційному сайті ДФС України в розділі «Перелік» та в розділі «Податкові новини – 2015» – застосування РРО платниками єдиного податку.

2. Укладання договору на сервісне обслуговування.

До здійснення реєстрації в органах ДФС суб’єкт господарювання повинен звернутись до Центру сервісного обслуговування і укласти з ним договір на сервісне обслуговування.

Центр сервісного обслуговування (ЦСО) – суб’єкт підприємницької діяльності, який за договором з постачальником/виробником надає послуги щодо введення в експлуатацію, технічного обслуговування, гарантійного, післягарантійного ремонту РРО.

Договір про сервісне обслуговування укладається з ЦСО, який має відповідну угоду (договір) з виробником або постачальником саме тієї модифікації РРО, щодо якої укладається даний договір.

3. Реєстрація РРО в органах державної фіскальної служби.

Для реєстрації РРО суб’єкт господарювання (або ним уповноважена особа) повинен звернутися до органу ДФС за основним місцем його обліку, як платника податків.

Суб’єкт господарювання також може зареєструвати РРО за місцезнаходженням своїх відокремлених підрозділів (філій, дочірніх підприємств), які розташовані в іншій територіальній одиниці.

Порядок подачі заявок та перелік документів, які необхідно подавати для реєстрації РРО, строки реєстрації, визначені в Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації операцій з купівлі-продажу іноземної валюти, затверджений наказом Міністерства доходів і зборів України від 28.08.2013 № 417 та зареєстрований в Міністерстві юстиції України 19.09.2013 за № 1617/24149.

Звертаємо увагу, що термін реєстрації РРО в органах ДФС не повинен перевищувати 3-х робочих днів. У випадку порушення органом ДФС цих термінів прохання звертатися на сервіс ДФС «Пульс» податковий напрямок» за телефоном 044 (284-00-07).

4. Опломбування РРО та введення в експлуатацію

Після отримання фіскального номеру касового апарату він повинен бути опломбований сервісним центром та необхідно отримати довідку про опломбування.

Після закінчення процедури реєстрації касовий апарат вводиться в експлуатацію, про що представником платника податків та сервісного центру складається відповідний акт.

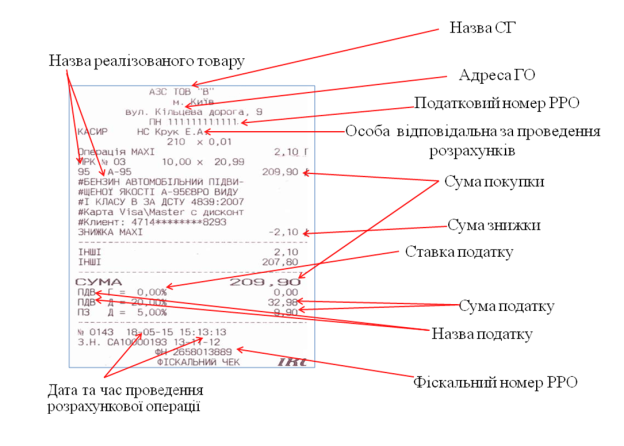

5. Вимоги до форми та змісту розрахункового документа (чеку).

Вимоги до форми та змісту розрахункового документа (чеку) визначені Положенням про форму та зміст розрахункових документів, затвердженого наказом ДПА України від 01.12.2000 № 614, та зареєстрованого в Міністерстві юстиції України 05.02.2001 за № 105/5296 (далі – Положення).

Приклад розрахункового документа (чеку) із позначенням його основних реквізитів наведено на малюнку.

6. Порядок роботи з РРО.

Перед початком роботи з РРО необхідно переконатися у наявності оригіналів документів на місці проведення розрахунків, зокрема:

– книги обліку розрахункових операцій (КОРО),

– паспорта виробника на РРО,

– реєстраційного свідоцтва ДФС,

– акту введення в експлуатацію,

– довідки про опломбування РРО (на пломби, які прикріплені на апараті) від сервісного центру.

Крім того, касиру необхідно щоденно перевіряти цілісність пломб на РРО.

Після включення РРО (за допомогою кнопки вкл\викл якщо апарат був вимкнений) необхідно перевірити наявність касової стрічки, правильність її установки, працездатність РРО (виконавши «Нульовий чек» або Z-звіт на РРО).

«Нульовий чек» – це фіскальний чек без вказівки товарних позицій.

Z-звіт – звіт за даними оперативної пам’яті РРО.

Далі необхідно переконатися у достовірності зазначених налаштувань: на початку чека реквізити повинні відповідати даним реєстраційного свідоцтва, а в кінці чека – відповідність дати і часу.

Після цього, у разі необхідності, потрібно виконати операцію «Службове внесення» на суму отриманих розмінних грошей.

Чек «Службове внесення» формується для реєстрації внесення готівкових коштів у грошовий ящик каси.

Операція «Службове вилучення» виконується при винесенні готівки з каси.

«Періодичний звіт» – це звіт за даними фіскальної пам’яті за обраний період часу.

У разі виявлення поломки РРО або збою налаштувань реквізитів необхідно припинити роботу на такому РРО, зафіксувати виявлення поломки в КОРО в розділі № 4 в колонках №№ 1 і 2, викликати майстра сервісної служби з метою ремонту апарату.

Після цього до ремонту РРО потрібно оформити КОРО (розділ № 3 колонки № 1) та продовжувати роботу з видачею «розрахункових квитанцій».

Після ремонту РРО необхідно перевірити працездатність РРО, виконавши «Нульовий чек» або Z-звіт на РРО, отримати оформлений належним чином «Акт про поломку РРО», надати майстру на оформлення КОРО (розділ № 4, колонки №№ 3, 4, 5).

При цьому касир повинен заповнити КОРО в розділі № 4 колонки №№ 6 і №7 та оформити КОРО розділ № 3 колонки №№6 і 8.

Для продовження роботи на відремонтованому РРО необхідно виконати «Службове внесення» на суму проведених операцій за розрахунковими квитанціями.

Якщо ремонт РРО був завершений не в день поломки, то касиру слід виконати операцію «Службове вилучення» і фіскальний звіт.

У разі блокування РРО через 24 години (максимальний час роботи апарату від початку проведення першої фіскальної операції («Фіскальний чек», «Видатковий чек») для розблокування касиру досить виконати фіскальний звіт.

У разі блокування РРО через 72 години (максимальний час для непередачі даних з апарату на сервер ДФС) касиру слід вимкнути, а потім включити РРО, зняти звіт по модему за допомогою кнопок прокрутки касової стрічки і переконатися, що у звіті буде вказана передача даних з датою і часом примусового перезавантаження РРО. Якщо час передачі даних більше 72 годин, то касиру слід діяти аналогічно зазначеному при поломці.

Для наявності можливості резервного електроживлення на РРО рекомендовано додатково встановити пристрій безперебійного живлення.

У разі вимкнення електроенергії необхідно припинити роботу на РРО, оформити КОРО (розділ № 3 колонки №№ 1-4) та продовжувати роботу з видачею «розрахункових квитанцій» до початку роботи касового апарату.

7. Формування Z-звіту

При відновленні електроенергії необхідно перевірити працездатність РРО, «Нульовий чек» або Z-звіт на РРО, оформити КОРО (розділ № 3 колонки №№ 6-8) та для продовження роботи виконати «Службове внесення» на суму проведених операцій за розрахунковими квитанціями.

Для закінчення роботи на РРО необхідно виконати «Службове вилучення», сформувати фіскальний звіт (Z-звіт) та приклеїти його в КОРО (розділ № 1). При цьому необхідно оформити КОРО (розділ № 2) за даними фіскального звіту.

Якщо протягом дня знято декілька фіскальних звітів, то їх всі необхідно приклеїти в КОРО та забезпечити запис у розділі №2 згідно кожного звіту окремо.

8. Оформлення покупки та формування фіскального чека

Ввести товар в чек, просканувавши штрих-код кожного товару або вручну.

Озвучити загальну суму покупки.

Озвучити суму отриманих від покупця готівкових коштів, попередньо перерахували їх при покупцеві і перевіривши на платоспроможність. Грошові кошти покласти на місце, видиме покупцеві, але поза зоною його досяжності.

Закрити чек.

Видати покупцеві фіскальний чек і здачу, озвучивши її суму.

9. Дії при відмові покупця від товару

До закриття чека — виконати ануляцію позиції.

В залежності від налаштувань РРО та уподобання суб’єкта господарювання, дані анульованої позиції можуть як друкуватися в чеку, так і не друкуватися.

Після закриття чека — створити чек на повернення («Видатковий чек»). Такий чек видається покупцеві разом з готівковими коштами за повернутий раніше товар.

Якщо фіскальний чек був створений на помилкову суму або помилкову товарну позицію, то також виконується «Видатковий чек».

Відмінністю між такими «видатковим чеками» є підстава, яка повинна бути відображена в реквізиті чека через додаткове налаштування в програмному забезпеченні підприємства.

Джерело: Частный предприниматель