«Минимум раз в неделю ко мне обращаются с вопросом относительно развития рынка первичной недвижимости. Причем это касается, как журналистов, так и моих друзей и коллег. Всех интересуют цены, пора ли уже покупать квартиры или ждать очередного обвала рынка. И каждый раз, рискуя остаться в меньшинстве, я объясняю, что предпосылок для обвала рынка нет. Динамика цен последних нескольких месяцев очередное тому подтверждение. Цены показывают небольшой, но стабильный рост в долларововм эквиваленте. Конечно же, бывают исключения и небольшие провалы по ценам в отдельных районах. Однако, это обусловлено больше статистической выборкой, чем реальными структурными изменениями рынка. Так что, судя по всему, дно рынка мы таки незаметно прошли. А тем, кто до сих пор ждет обвала, чтобы купить квартиру еще дешевле, могу только порекомендовать совершенствовать свои навыки торговаться и убеждать».

«Минимум раз в неделю ко мне обращаются с вопросом относительно развития рынка первичной недвижимости. Причем это касается, как журналистов, так и моих друзей и коллег. Всех интересуют цены, пора ли уже покупать квартиры или ждать очередного обвала рынка. И каждый раз, рискуя остаться в меньшинстве, я объясняю, что предпосылок для обвала рынка нет. Динамика цен последних нескольких месяцев очередное тому подтверждение. Цены показывают небольшой, но стабильный рост в долларововм эквиваленте. Конечно же, бывают исключения и небольшие провалы по ценам в отдельных районах. Однако, это обусловлено больше статистической выборкой, чем реальными структурными изменениями рынка. Так что, судя по всему, дно рынка мы таки незаметно прошли. А тем, кто до сих пор ждет обвала, чтобы купить квартиру еще дешевле, могу только порекомендовать совершенствовать свои навыки торговаться и убеждать».

Ярослава Чапко,

директор Residential Development Solutions

“Стабилизация и даже небольшой рост цен в 2018 году произошли вследствие улучшения макроэкономических показателей, относительно стабильного курса национальной валюты и существенного притока валютных поступлений от трудовых мигрантов, большая часть которых поступает на рынок недвижимости.

На протяжении 2018 года на рост цен на первичном рынке недвижимости оказывали влияние увеличение себестоимости строительных работ и материалов, а также предложение квартир с более высокой степенью готовности».

Максим Школьник,

основатель и управляющий директор Address.ua

Предложение

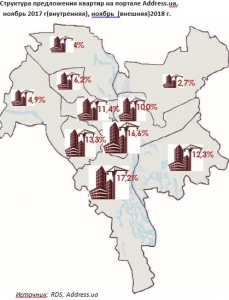

За 2018 год структура предложения квартир первичного рынка на портале Address.ua практически не претерпела существенных изменений. В течение последних 12 месяцев на несколько процентных пунктов вырос удельный вес Соломенского, Голосеевского, Печерского и Деснянского районов Киева.

претерпела существенных изменений. В течение последних 12 месяцев на несколько процентных пунктов вырос удельный вес Соломенского, Голосеевского, Печерского и Деснянского районов Киева.

Соотношение предложения квартир правого/левого берега продолжает оставаться в пределах 75%/25%.

В тройке лидеров по объему предложения квартир первичного рынка Шевченковский район уступил место Соломенскому, удельный вес которого вырос за год с 9,3% до 13,3%. По итогу, на Голосеевский, Печерский и Соломенский приходится 47% общего объема предложения квартир.

В 4 районах правого берега Киева сконцентрировано 58,5% общего предложения квартир первичного рынка.

Спрос

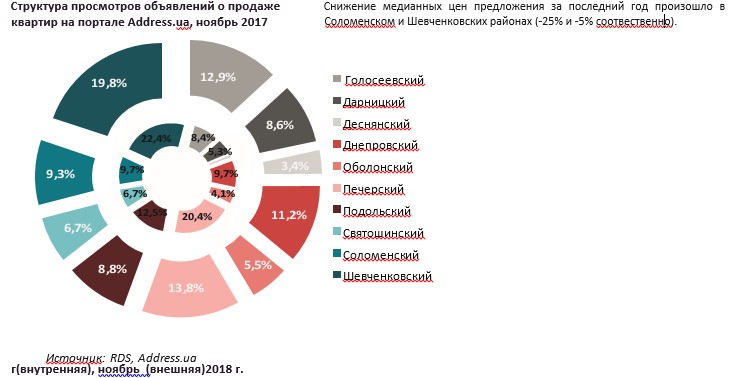

В отличие от предложения квартир, структура запросов на поиск квартир первичного рынка на портале Address.ua претерпела существенные изменения. Значительно возросло количество просмотров квартир в Голосеевском районе на правом берегу столицы, а также в Дарницком, Днепровском и Деснянском районах на левом берегу Киева. Общий удельный вес этих 4 районов в структуре просмотров объявлений о продаже квартир возрос с 24% в ноябре 2017 года до 36% в ноябре 2018 г.

Наибольшим спросом пользовались квартиры в Шевченковском районе, на который приходится почти пятая часть просмотров объявлений на портале. В то же время количество просмотров объявлений о продаже квартир в новостройках в Печерском, Подольском и Шевченковском районах снизилось с 55% до 42% за анализируемый период.

Фактически, данные портала подтверждают уже сложившуюся на рынке тенденцию снижения бюджетов на покупку квартир первичного рынка, а также поиска недорогих вариантов в спальных районах.

Спрос продолжает смещаться в спальные районы столицы, особенно в левобережную часть Киева.

Тенденции спроса и предложения, ноябрь 2018

Рынок первичной жилой недвижимости

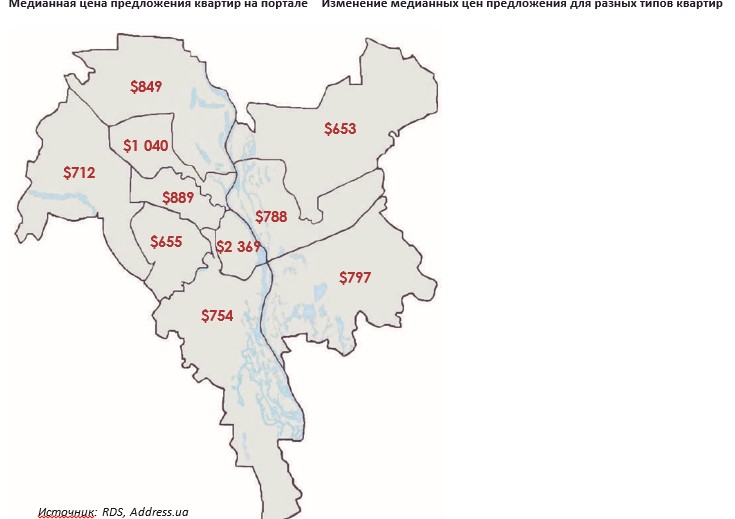

За счет выхода новых проектов, медианные цены предложения в Печерском и Подольском районах выросли почти в 2 раза.

Анализ динамики цен в разрезе количества комнат показывает, что медианные цены за последний месяц выросли для 1-2- и 4-к квартир, причем основной прирост дали цены на 4-к квартиры (+16,1%). Следует отметить, что медианные цены значительно зависят от структуры публикуемых предложений о продаже квартир на портале, поэтому, выход в продажи нового проекта преимум класса значительно может влиять на общие тренды рынка.

Тем не менее, следует отметить, что небольшой рост в долларовом эквиваленте сохраняется для большинства квартир первичного рынка. Анализ цен ноября 2018 к ноябрю 2017 года также демонстрирует положительную динамику медианных цен предложения в долларовом эквиваленте в разрезе предложения квартир по количеству комнат. Наибольший рост цен произошел на 1-к и 4-к квартиры (+13,8% и +17,1%), цены на 2-к квартиры выросли на 6,5%, а на 3-к остались практически без изменений (-0,5%). В среднем по рынку медианные цены за последние 12 месяцев выросли на 7,9%.

ЦЕНЫ

Медианная цена предложения по Киеву в ноябре 2018 года выросла в сравнении с октябрем 2018 года на 1,32% (в долларовом эквиваленте).

Новостройки в Печерском. Подольском и Дарницком районах выросли за месяц в цене в среднем на 10-15%.

В Голосеевском, Соломенском , Шевченковском и Деснянском районах медианные цены предложения остались практически без изменений.

Снижение медианной цены предложения произошло в Оболонском районе (-7%).

Несмотря на пессимистические прогнозы, на рынке сохраняется ценовая стабильность.

Если анализировать годовую динамику медианнызх цен, следует отметить, что медианная цена предложения по Киеву в ноябре 2018 года выросла в сравнении с ноябрем 2017 года на 7,9% (в долларовом эквиваленте).

Наибольший рост медианных цен предложения за 12 месяцев зафиксирован в Печерском и Подольском районах (+43% и +70% соответственно) за счет выхода на рынок новых проектов бизнес и премиум классов.

| Квартиры | Октябрь 2018 г. | Ноябрь 2018 г. | Изменение, % |

| 1-к | $835 | $850 | 1,80% |

| 2-к | $803 | $819 | 1,99% |

| 3-к | $858 | $847 | -1,28% |

| 4+ к | $1 268 | $1 473 | 16,17% |

| В целом по рынку | $834 | $845 | 1,32% |

Изменение медианных цен предложения для разных типов квартир в ноябре 2018 г., $/кв м.